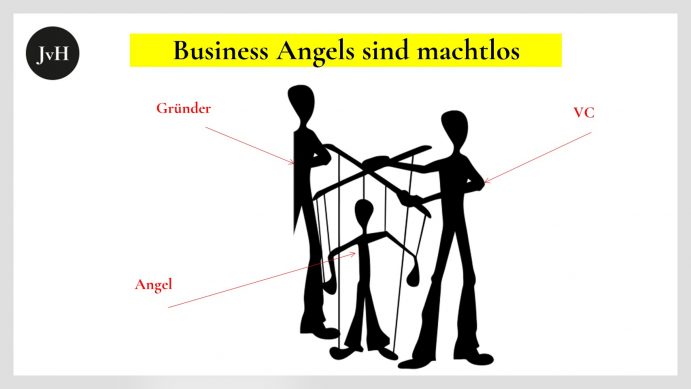

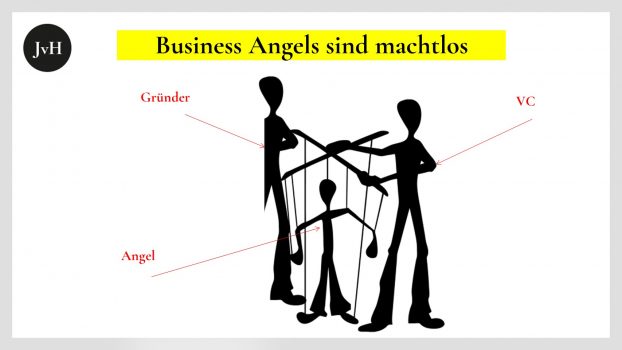

Marginale Beteiligungsquote führt zu marginaler Vertragsmacht

Insoweit ein Business Angel operativ in die laufenden Geschäfte seiner Startups involviert ist, also z.B. satzungsgemäß ein stimmberechtigtes Beiratsmitglied ist, hat er bei seinen Start-ups natürlich auch Einfluss auf Personalentscheidungen, strategische Entscheidungen, Budgetentscheidungen, Exitentscheidungen usf. Dieser Einfluss ist aber im Vergleich zum Einfluss der Gründer und der VCs äußerst begrenzt und abgesehen von seltenen Ausnahmen, in denen der Angel substanzielle Anteile an dem betreffenden Start-up hält, jedenfalls nicht kraft seiner Anteile gegeben. Sobald ein VC-Investor als neuer Investor an Bord kommt, wird offensichtlich, wie ohnmächtig Business Angels den Geschicken ihrer „Targets“ ausgesetzt sind.

Aufgrund ihrer anteilsbedingt schwachen Gesellschafterstellung können die Gründer und erst recht die Lead Investoren jederzeit den oder die Angels überstimmen und entscheiden, wohin die Reise gehen soll, wie stark sie verwässert werden, welches Gehör ihr Rat bekommt usf. Sowohl die vertragliche als auch die Gesellschafterstellung von Angels ist also gemessen an der von VCs extrem schwach. Natürlich könnte man dies über eine entsprechende Satzungsänderung ändern. Aber warum sollten sich Gründer und VC darauf einlassen? Angels dürfen froh sein, wenn neue VCs ihnen die gleichen Liquiditätspräferenzen einräumen wie sich selbst. Das ist inzwischen allerdings auch die Regel, denn erfreulicherweise sind die Zeiten, in denen VCs sowohl Gründern als auch Angels fröhlich unzumutbare Konditionen diktieren konnten und wollten, inzwischen vorbei. Und: Gute Gründer suchen sich nicht schlechte VCs. Weniger guten oder mittelmäßigen Gründern bleibt meist keine andere Wahl.

Fehlende Macht qua Satzung muss kein Nachteil sein

Gegen seine Ohnmacht tun kann der Angel wenig. Dessen sollte sich ein Business Angel von Anfang an bewusst sein. Der Angel kann, wenn die Gründer seiner oder ihrer Kompetenz vertrauen, kraft dieser Kompetenz Einfluss ausüben. Er kann dies nicht kraft seines Investments. Daher ist es für den eigenen Einfluss, wenn der Angel diesen wünscht, notwendig, dass er oder sie persönlich über eine oder mehrere spezifische nachgefragte Fähigkeiten und/ oder sonstige Assets verfügt. Eine solche Einflussmöglichkeit müsste dann bei der Auswahl der Zielinvestments als Kriterium in die Entscheidungsfindung mit einfließen. Nicht jeder Business Angel ist aber darauf aus mitzusteuern. Mir ist es wichtiger beim Gründerteam ein gutes Gefühl zu haben und gut schlafen zu können. Und natürlich ist auch nicht jedes Gründerteam wirklich darauf aus „smart money“ einzukaufen. Die meisten smarten Gründer sind mit „dumb money“, das nicht stört, sehr zufrieden, auch wenn sie dies in aller Regel aus Gründen der Stakeholder-Diplomatie so nie sagen würden. Wenn sie aber sehen, dass der wohlgemeinte Rat vernünftig ist, dann werden sowohl VCs als auch gute Gründer diesen sicherlich ernst nehmen. Darüberhinaus kann sich ein Angel natürlich auch über die Bereitstellung von Vertriebs- oder sonstigen Stakeholder-Kontakten verdient machen und so seinen Einfluss mehren.

Wer meint, es besser als die Gründer zu können, sollte selbst gründen

Dieser Post läuft unter der Rubrik: „Fehler von Business Angels”. Aber natürlich ist ein schwacher Einfluss angesichts geringer Anteile kein Fehler. Nur wer als Angel glaubt, in einem Markt oder mit einer Produktidee besser unterwegs zu sein als das von ihm/ihr mitfinanzierte Start-up, der macht einen Fehler und hätte besser selber gegründet, statt sein Geld in die Hände Dritter zu geben. Ein Business Angel ist eben dadurch definiert, dass er zwar gefragten Rat gibt, gesuchte Kontakte, soweit möglich, bereit stellt und erkannte Defizite zur Sprache bringt. Er ist aberr nicht dadurch definiert, sich aufzudrängen oder Prozesse stören zu können. Die Illiquidität der Investments ist, neben einer relativ hohen Risikoexposition, der Preis, den ein Business Angel für eine deutlich überdurchschnittliche gute Rendite zu zahlen bereit sein muss.