Zum Abschluss meiner Serie über Business Angel-Fehler möchte ich in drei Folgen einen immer wieder gehörten Rat gerade erfahrener und prominenter Angels an hoffnungsfrohe First-Timer diskutieren: Die Empfehlung, sich die Regeln der Modernen Portfolio-Theorie nach Markowitz zu Herzen zu nehmen und als Angel – wie ein VC – in möglichst viele Startups investieren, da er, angesichts der großen Wahrscheinlichkeit, dass die getätigten Investments floppen werden, nur so eine realistische Aussicht auf eine halbwegs attraktive und vor allem sichere Rendite habe, was immer „halbwegs attraktiv und sicher“ angesichts der je Angel ja sehr individuellen Erwartungshorizonte bedeuten mag.

Empfohlen wird in aller Regel ein Zielportfolio in einer Größe von mindestens 15 Einzelinvestments. Wir bewegen uns damit auf einer Linie mit Markowitzens Portfoliotheorie, der zufolge schon ab einer Portfoliogröße zwischen 10 und 20 Beteiligungen das Verlustrisiko eines Investors gegenüber Einzelinvestments signifikant abnimmt.

Unlängst berichtete im Kreis meiner Baltic Business Angels Schleswig-Holstein der von mir sehr geschätzte Vorsitzende des 2023 zum besten Business Angel Netzwerk Europas gewählten dänischen Angel-Verbands DanBAN Jesper Jarlbaek, eine Portfoliogröße von 40 bis 50 Beteiligungen – mindestens – sei Voraussetzung dafür, eine ordentliche und sichere Rendite einfahren zu können. Die Zahlen der einschlägigen Datenlieferanten – CBInsights, Prequin, Angellist, usf. – belegten dies. Allerdings berichtete er auch, ein signifikanter Teil seiner Beteiligungen werde gar nicht direkt von ihm, sondern über ein oder mehrere Beteiligungsvehikel bzw. Fonds gehalten.

Die beiden Positionen „40-50 Beteiligungen mindestens“ bzw. – nur – „10-20 mindestens“ widersprechen sich nicht. Die Data Scientists Nigel Koh und Abraham Othmann fanden für die sehr Research-aktive amerikanische VC- und Business Angel – Plattform AngelList unter der Überschrift ‚Wie die Portfoliogröße frühphasige Venture-Renditen beeinflusst‘, heraus:

“At each portfolio size threshold N we examined, the typical investor who had exposure to a greater number of underlying investments consistently and significantly outperformed the typical investor who invested in less than or equal to that threshold number of underlying investments. The effect is most pronounced at 5, 25, and 50 investments, where the typical portfolio with more than that threshold number of investments does about 9% better per year than the typical portfolio with fewer.”

Mit anderen Worten: 5, 25 und 50 Beteiligungen sind Schwellwerte, oberhalb derer die Performanz eines Portfolios gegenüber dem jeweils entsprechend kleineren Portfolio signifikant, nämlich um durchschnittlich ca. 9 Prozentpunkte zunimmt. Schon mehr als fünf Beteiligungen wäre demnach gut, mehr als 25 besser und mehr als 50 Beteiligungen noch besser.

Was ist nun davon zu halten? Zahlen lügen ja angeblich nicht.

Ich halte diesen Rat an Business Angels, möglichst große Portfolios zu halten, um eine halbwegs belastbare Aussicht auf Rendite gewinnen zu können, für

- unbegründet

- unbrauchbar

- und schädlich.

In dieser Folge werde ich begründen, warum er falsch bzw. unbegründet ist. In den beiden weiteren Folgen werde ich darlegen, warum er, selbst wenn er nicht falsch wäre, außerdem praktisch unbrauchbar für Business Angels und zusätzlich schädlich für das Startup-Ökosystem ist.

Unbegründet

Die sachliche Begründung dafür, man solle auch als Angel große Portfolien anstreben, wird stets über zwei Argumente geliefert:

Risikostreuung im Sinne der modernen Portfoliotheorie nach Markowitz

Grob vereinfacht können wir das Argument wie folgt zusammenfassen: Das Verlustrisiko eines Portfolios sinkt, je breiter die Einzelbeteiligungen gestreut, also auf möglichst unterschiedliche Chancen und Risiken verteilt werden, weil sich mit zunehmender Portfolio-Größe auch die korrespondierenden jeweiligen Einzelrisiken zunehmend wechselseitig kompensieren. Das Risiko, mit seinen Investments immer wieder auf ‚Pechlose‘ zu treffen, nimmt mit wachsender Zahl der Stichproben bzw. Investments ab. Das ist intuitiv für jedermann nachvollziehbar.

Chancenmaximierung im Sinne des sogenannten Power Law in Venture Capital

Diese gelernte VC-spezifische Regel besagt, dass bei VC-Portfolios regelmäßig ein einziges Investment mehr Gewinn erwirtschaftet als alle übrigen Beteiligungen desselben zusammen, weshalb es sinnvoll ist, sein ‚Scheunentor‘ soweit wie möglich aufzureißen, um möglichst viele auch entfernt mögliche Chancen hereinzulassen – und zwar auch um den Preis, sich damit viele ‘Rohkrepierer’ einzufangen. Hier geht es nicht um das Ziel der Risikominimierung, sondern um das der Chancenmaximierung.

Risikostreuung?

Um die Risiken eines Portfolios streuen zu können, muss ich diese kennen, klassifizieren und antizipieren können. Bei Aktienportfolios ist dies insoweit möglich, als sich aus den historischen Performance-Daten eines Unternehmens, die ja bei Aktiengesellschaften öffentlich sind, auf künftige Daten zurückschließen lässt und die jeweiligen historischen Rahmenbedingungen, unter denen eine Aktiengesellschaft so oder so performte, mit der Entwicklung, die das betreffende Unternehmen genommen hatte, korreliert werden können.

Bei StartUps, zumal bei frühphasigen, existieren so gut wie keine Performance-Daten. Planzahlen sind bekanntermaßen hochspekulativ und treffen in aller Regel nicht entfernt so ein, wie von den Gründern vorausgesagt. Markowitz ist daher auf frühphasige StartUps prinzipiell nicht anwendbar.

Man könnte aber versuchen, stattdessen anhand Startup-spezifischer Unternehmensmerkmale eine Risikostreuung herbeizuführen: Branche, Geschäftsmodell, Technologie, Unternehmensphase, Standort, Gründeralter, -geschlecht usf..

Für eine vernünftig austarierte Gewichtung dieser Merkmale müsste man wissen, welche Relevanz die Merkmale für den Erfolg der auszuwählenden StartUps haben werden oder zumindest haben können. Hier fehlt es an jeder Evidenz, da jeder der eben exemplarisch aufgezählten Gesichtspunkte unter gegebenen bestimmten Voraussetzungen mehr oder auch weniger relevant ist. Ich müsste daher jede als potenziell relevant erachtete Feature-Dimension in meinen Portfolio-Units nicht nur jeweils mindestens einmal, also mit einem StartUp, ‘durchdeklinieren’, sondern ich müsste außerdem jede Kombination mit jeder anderen mindestens einmal durchdeklinieren, um den Zufall auszuschließen oder möglichst klein zu halten. Wie soll das gehen? Ich investiere in die Branchen Medtech, FinTech, InsurTech, PropTech, Games, eMobility… und – jeweils – außerdem in SaaS, Plattform, Freemium, free2play,… und – jeweils – außerdem in München, Berlin, Karlsruhe, London, San Francico, Shenzen,… und – jeweils – außerdem in männliche, weibliche, sonstige Gründerinnen und Gründer und die entsprechenden Geschlechterkombinationen und – jeweils – außerdem in …. ?

Für ein kleines Portfolio von lediglich fünf Beteiligungen, bei dem “Risikostreuung” angeblich schon etwas bringt, geht das gar nicht. Der Begriff ist hier vollkommen deplazhiert. Doch auch ein 45 Units zählendes Portfolio stößt hier an seine natürliche Grenze: Um jedes potenziell relevante Merkmal mit jedem anderen potenziell relevanten Merkmal kombinieren zu können, benötige ich nicht ein 40 oder 50 Beteiligungen zählendes Portfolio, sondern ein jedes Vorstellungsvermögen sprengend großes. Eigentlich könnte nur ein großer VC-Dachfonds mit dem Gedanken der Risikostreuung bei seinen mittelbaren StartUp-Beteiligungen seriös spielen.

Wenn ich mich allerdings nur auf nur wenige Merkmale konzentriere, die ich innerhalb meines Beteiligungsportfolios je StartUp anders kombiniert sehen möchte, um den Zufall wenigstens möglichst klein zu halten, dann wird deren Auswahl und Kombination zu einem willkürlichen Glücksspiel und damit zu dem Gegenteil dessen, was die Risikostreuung bewirken soll. Denn ob die Merkmale und Merkmalsdimensionen, auf die ich mich kapriziert habe, in einem spezifischen Fall relevant sein werden oder nicht, das weiß ich erst hinterher. Ich streue dann zwar meine Risiken. Doch ob diese Risiken auch nur entfernt relevant für den Augang meiner Beteiligung sein werden, das muss ich dem Zufall überlassen. Zu meinen, ich könne durch Risikostreuuung bei der Auswahl meiner Beteiligungen auf der Ebene eines Miniportfolios zuverlässig eine Minimierung des Verlustrisikos bewirken ist absurd. Genausogut könnte ich alle meine Eier in ein einziges Nest, sagen wir das einer Branche legen, also nicht streuuen, dann aber auf der Ebene sonstiger Merkmale (Unternehmensphase, Technologie, Geschäftsmodell usf.) zufälligerweise trotzdem “streuen” und anschließend im Erfolgsfall behaupten, ich hätte Erfolg gehabt, weil ich gerade nicht gestreut habe. Und der Advokat der Rezepts der Risikodiversivizierung würde dann entgegnen, ich hätte ja gestreut, wenn auch unabsichtlich, und gerade deshalb Erfolg gehabt. Der Erfolg wäre also unter dem Portfoliogesichtspunkt in jedem Fall zufällig.

Wäre es da z.B. nicht wesentlich klüger, bei meiner winzigen kleinen Beteiligungs-‘Grundgesamtheit’ als Angel auf die Beachtung der Gesetze der Statistik zu verzichten und stattdessen bei meiner Investitionsentscheidung besser Gesichtspunkte in den Vordergrund zu rücken, von denen ich weiß, dass sie Impact haben werden? Wäre es nicht smarter dort zu investieren, wo ich potenzielle Kunden, interessierte Ko-Investoren und andere Stakeholder kenne oder dort, wo ich füher einmal gute oder auch gerade nicht gute Geschäftsmodellerfahrungen machen konnte oder dort, wo ich über technologisches Know-how verfüge?

Chancenmaximierung?

Das vorgenannte Power Law in Venture Capital ist sicherlich weniger abwegig.

VCs müssen tatsächlich bereit sein, viele große Einzelrisiken einzugehen, um berechtigte Hoffnung auf das Herausfischen des 100x – Baby-Goldfischs aus dem überwiegend von vielen mageren Makrelen bevölkerten Teichs zu bekommen.

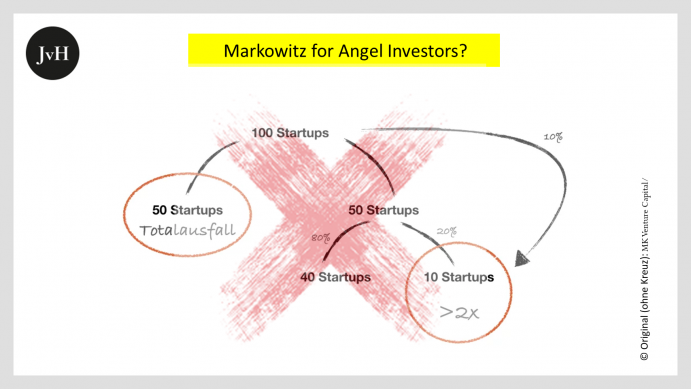

Wenn von meinem 50 oder 100 Beteiligungen umfassenden VC- oder Super Angel-Portfolio 1% einen 100-fachen Gewinn zurückbringt, dann macht es mir nicht viel aus, wenn von den restlichen 99% ein Teil lediglich das investierte Geld unverzinst zurückbringt und der Rest in die Insolvenz geht.

CB Insights schrieb im Jahr 2019, 70% der von CB Insights analysierten StartUps gingen bankrott. Das Startup Genome Project berichtete in seiner Einführung in das Project im Jahr 2011, 90% aller betrachteten Startups seien „failed startups“ gewesen. Gegen das VC power law lässt sich wenig einwenden. Dazu noch einmal Nigel Koh und Abraham Othmann von AngelList und die dort aktiven Investoren:

“We found that almost 90% of investors with exposure to 90 or more investments in their portfolio are “in the money” on the platform, versus less than 50% of investors with three or fewer investments. Recognizing again that, for most investors on the platform, their portfolio gains are partially or completely unrealized and may lose value in the future, this result suggests that having a greater number of underlying investments substantially mitigates the risk to investors from individual companies going to zero.”

Does it really? Tut es das wirklich? Das ist ein VC-Fondskalkül, kein Angel-Kalkül. Angel-spezifische Gesichtspunkte finden bei diesem Gedanken überhaupt nicht statt. Hier wird so getan als kalkuliere ein Angel wie ein beliebiger Fonds-Investor, ein LP.

Mit dem VC Power Law lässt sich unter Umständen argumentieren, VCs (und Super Angels), die die ganz großen Chancen und Risiken einkaufen, operierten wirtschaftlicher als durchschnittliche oder unter Renditegesichtspunkten typische (mediane) Angels mit kleineren Portfolien – einfach deswegen, weil weder durchschnittliche noch typische Business Angels dieses Spiel mitspielen können. Sie können sich so große Portfolien nämlich nicht leisten.

Doch daraus, dass das Gros der Angels mit Portfolien <5 wenig erfolgreich ist und Angels ebenso große Portfolien wie große VCs benötigen, um sicherere Aussicht auf das Fangen eines Goldfischs zu bekommen, lässt sich bestenfalls ableiten, der mittelmäßig (=durchschnittlich) erfolgreiche Business Angel mit einem so kleinem Portfolio sei weniger erfolgreich als der mittelmäßig große und erfolgreiche VC-Fonds. Messen sich Business Angels bei ihren Zielerwartungen am Mittelmaß?

Die Qualität eines Business Angels lässt sich nicht ex ante messen

Warum wird dann für die Qualität eines Business Angels seine Portfoliogröße zu einem entscheidenden Lead-Indikator hochstilisiert? Die Antwort simpel: Weil die sich genauso gut und leicht messen und vergleichen lässt wie die damit erwirtschaftete Rendite.

Die Qualität eines guten Business Angels lässt sich aber nicht ex ante quantifizieren, erstens, weil seine Investitionsentscheidungen nicht auf Portfolios, sondern auf Einzelinvestments gerichtet sind. Ein Erfolg oder Misserfolg kann auch im Wiederholungsfall primär dem Zufall, der Konjunktur etc. geschuldet sein. Zweitens beruhen die Erfolge und Mißerfolge dieser Entscheidungen auf den persönlichen Erfahrungen der Angels, ihren mehr oder weniger großen Fähigkeiten, ihrem Netzwerk und ihrer Interaktion mit den Gründerinnen und Gründern. Sie hängen also mit sehr persönlichen, individuellen Qualitäten zusammenhängen, die sich a) nicht Angel-übergreifend klassifizieren lassen und die b) in der ‘Chemie’ zwischen den Gründerinnen und Gründern, Co-Investorinnen und Co-Investoren begründet sind und damit in einer extremen Form Startup- und Angel-spezifisch und nicht verallgemeinerbar sind.

Doch es gibt sie: Investoren mit überschaubar großen Portfolien, die nicht einmal, sondern wiederholt in extrem erfolgreiche StartUps investiert sind bzw. waren und zu deren Erfolg jeweils das betreffende Angel Investment, also die Entscheidung gerade dieses spezifischen Angels, beigetragen haben kann aber nicht muss. Peter Thiel ist so ein Fall. Der hat zwar auch Fonds. Doch daneben investiert er als Angel in Einzelunternehmen und nicht wenige sind phänomenal erfolgreich geworden. Die Wahrscheinlichkeit, dass das Zufall ist oder war, ist nicht sehr groß.

Fazit:

- Als Angel darauf zu hoffen, mit relativ großen Portfolien Risikostreuung betreiben zu können ähnelt der Erfolgserwartung eines Don Quixote.

- Es kann sein, dass durchschnittlich erfolgreiche/-lose Angels verglichen mit großen VC-Fonds deswegen vergleichsweise wenig erfolgreich sind, weil sie sich große Portfolien nicht leisten, also das “VC Power Law” nicht befolgen können.

- Das ist kein Argument gegen die Möglichkeit extrem guter Business Angels, deren Erfolg in erster Linie nicht Zufällen, sondern guten Investitionsentscheidungen und guter StartUp-Begleitung geschuldet ist.

- Beweisen lässt sich das allerdings nicht, weil jeder individuelle Angel-Erfolg theoretisch immer auch oder vor allem einem oder vielen Zufällen geschuldet sein könnte.

- Es nahe, dass große Angel-Erfolge und hier besonders solche, die sich wiederholen, in erster Linie Resultate guter Investitionsentscheidungen und ebenso guter StartUp-Begleitungen sind, also keinen Bezug zur Größe der betreffenden Portfolien haben.

- VC-Investitionsentscheidungen und Angel-Investitionsentscheidungen sind inkommensurabel: Die einen haben die Portfolio-Rendite im Blick, die anderen die Rendite jedes Einzelinvestments.

- Es ist daher unsinnig, Business Angels ein Vorgehen zu empfehlen, das einerseits am geringen Erfolg durchschnittlich oder typisch (median) erfolgreicher/-loser Angel Investments und andererseits am in der Regel größeren Erfolg großer VC- oder Super Angel-Portfolios Maß nimmt.

- Wer einem solchen Rat folgt, sollte wissen, dass sie oder er sich bestenfralls an erfolgreichen LPs (Limited Partners), also nicht an Business Angels und schon gar nicht an erfolgreichen Business Angels orientiert, für die es keine konkreten Qualitätsmerkmale geben kann.