Mein heutiger Post ‘Founder Disruption statt Market Disruption’ zeigt, wie Gründer-Teams sich selbst zerlegen ehe sie loslegen können, weil Investoren und Gründer gleichermaßen von ungeprüften, falschen Marktannahmen starten.

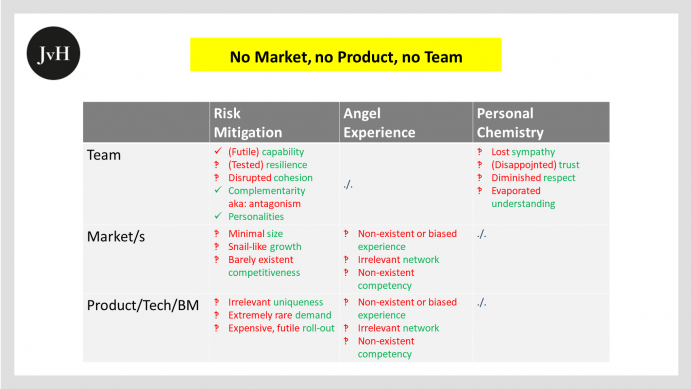

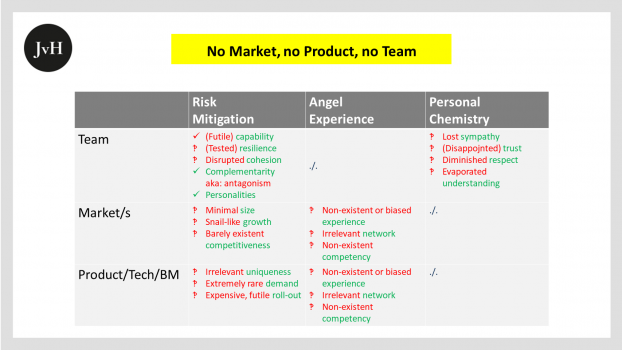

In meinem letzten Post aus dieser Reihe ‚Aus Angel Investor-Fehlern lernen?‘ zeigte ich eine Tabelle mit den typischen vernünftigen Kriterien, die ein Angel abprüft, ehe er sich für das Investment in ein Startup entscheidet. Wenn dann Angels in ein Startup investieren, das später trotzdem nicht so performt, wie das von ihnen erwartet wurde, dann sind systematisch eigentlich nur zwei übergeordnete Ursachen dafür denkbar:

- Die Zukunft hat sich in eine andere als die mit guten Gründen erwartbare Richtung entwickelt. Die Angels konnten das nicht voraussehen und haben insoweit nichts falsch gemacht, sondern Pech gehabt.

- Die Angels haben schlecht geprüft.

Ein Fall wie der erste kann immer eintreten. Risiko ist das Geschäft, und die Zukunft hält immer mal wieder Schwarze Schwäne bereit.

Relevant in unserem Kontext ist der zweite, bei dem Fehler der Angels ursächlich sind. Heute berichte ich von einem Fall, bei dem meine Co-Investoren und insbesondere ich, der das Target initial auswählte und einigen der Co-Investoren, sowohl Angels als auch VCs, vorschlug, zwar sämtliche der obigen Kriterien abgeprüft hatten aber trotzdem fundamental falsch lagen, weil sie eben schlecht geprüft hatten. Und gerade für Angels gilt nun einmal: Im Einkauf liegt nicht nur der halbe, sondern nahezu der gesamte Gewinn. Denn auch wenn man als Angel in der Frühphase noch ein wenig mitmischen und an der Richtung, die das Startup nimmt, mitwirken kann: Entscheidendes kann man, je äter das Startup wird, als Angel kaum noch bewegen. Spätere Investoren mit mehr Kapital und besseren Liquidationspräferenzen bestimmen dann maßgeblich den Kurs. Später

Bei dem hier in Rede stehenden Startup handelt sich um ein Hochschul-Spin-off, das sich in einem brandneuen, eigentlich noch gar nicht existenten Markt der künstlichen Intelligenz für die Werkshalle automatisierter Industrieunternehmen bewegt.

Das Founder Team

Der eine Gründer ist ein hochbegabter KI-Entwickler mit vertrieblichem Spirit und ansteckendem Enthusiasmus für seine Materie, der andere ein ebenso aber anders begabter Ingenieur, ein großes Projektmanagement-Kaliber, nüchtern, seriös, freundlich und wirtschaftlich hochambitioniert. „Ein perfektes Team für einen garantiert kommenden Markt“ dachten wir alle – zwei, inzwischen drei VCs und sechs Angels.

Ungeprüfte Marktannahmen

Nachdem wir in der ersten dieser Runden (es gab davor schon eine Family & Friends-Runde) kumuliert über 1 Mio. EUR investiert hatten, sahen wir erwartungsfroh guten Vertriebs-News entgegen. Doch die stellten sich nicht ein.

Wie konnte das sein? Die deutsche Industrie! Der deutsche Mittelstand! Künstliche Intelligenz! Wir, vor allem ich, dachten: Vielleicht muss man den ‚Jungs‘ erst einmal Vertrieb beibringen. Es waren Ingenieure, Hochschulabgänger. Aus dem Netzwerk des VCs wurde ein Coach engagiert. Doch auch der fruchtete nicht. Später erfuhren wir, dass der vertrieblich disponierte Entwickler und Gründer wenig von dem Coach hielt. Wir gaben diesem Umstand die „Schuld“ an dem weiterhin ausbleibenden Vertriebserfolg.

Als ehemaliger Vertriebscontroller bohrte ich bei jedem Reporting Call immer tiefer in der Wunde und nervte das Gründer-Team. Tatsächlich hatte ich sogar Recht. Der für den Vertrieb zuständige und vertrieblich durchaus talentierte Gründer verstand wenig vom Vertriebs-Handwerk. Nur: Daran lag es nicht. Noch der beste Vertriebshandwerker hätte keine wirtschaftlich lohnenden Aufträge an Land ziehen können. Das handwerkliche Unvermögen war nicht ursächlich für den ausbleibenden Vertriebserfolg. Weil wir alle blind unterstellten, es gäbe einen Need im Markt, es musste ihn doch geben, kamen wir gar nicht erst auf den Gedanken, dass es den vielleicht doch nicht gibt. Unser Vorurteil, unser fester Glaube an die Richtigkeit unserer initialen Entscheidung für dieses Startup und seinen Markt hatte uns genauso die Sicht versperrt wie den beiden Gründern. Im vorliegenden Fall wäre es besser gewesen, es hätte einen Vertriebsprofi im Team gegeben. Dann wären wir wahrscheinlich nicht so lange unserem Vorurteil verhaftet geblieben, der Markt sei da bzw. werde sehr bald kommen.

„Founder Disruption“: Falsche Marktannahmen => unrealistische Investorenerwartungen => unwirtschaftliche Aufträge => zerstörtes Team

Da wir Investoren also weiterhin ungeprüft für bare Münze nahmen, dass der Need, der “Product Market Fit”, gegeben war, drängten wir den KI-enthusiasmierten Gründer weiter, endlich die lange erwarteten Aufträge an Land zu ziehen. Und er lieferte auch: Um unsere Investoren-Laune nicht vollends zu verderben, ganz und gar unwirtschaftliche Aufträge! Er versprach seinen Kunden das Blaue vom Himmel und das Operations-Team des Startup wusste, dass das nicht zu stemmen sein würde. Worauf ich an dieser Stelle hinaus möchte: Der von uns ausgeübte Druck auf den Vertriebler trug mit dazu bei, dass auf Biegen und Brechen Angebote platziert wurden, die gar nicht leistbar waren. Die nun neu hereintröpfelnde Aufträge hatten zur Folge, dass das Unternehmen zunehmend unwirtschaftlich anbot und operierte. Unser Fokus auf den handwerklich verbesserungswürdigen Vertrieb hatte nicht zur Folge, dass besser verkauft wurde, sondern dass Angebote platziert wurden, die die künftigen Kunden nicht ablehnen konnten. Das blieb uns Investoren verborgen. Nicht aber dem anderen Gründer, dem kaufmännischer disponierten, kühleren Rechner und seinem Team. Die merkten, dass die Angebote mit dem kalkulierten Aufwand unmöglich zu leisten waren. Und führte zu einer vor uns Investoren allerdings über lange Zeit verborgen gehaltenen Spannung zunächst nur der Gründer unter sich und dann innerhalb des gesamten Teams.

Irgendwann konnte das auch uns Investoren nicht länger verheimlicht werden: Es kam für uns aus heiterem Himmel zum Split, zur Disruption des Founder Teams, und damit zur unvermeidlichen Preisgabe des Geschäftsmodells. Aus dem komplementär aufgestellten Team wurde also mangels Markt ein konträr aufgestelltes.

Nicht nur hatten wir jetzt gar keinen Vertrieb mehr, den wir nach wie vor für die Ursache des Problems hielten, außerdem hatten wir jetzt nur noch ein halbes Gründerteam. Fußnote: Wäre es nicht zum Split gekommen und hätten beispielsweise beide Gründer an ihrem Produkt und Geschäftsmodell festgehalten, wäre es noch schlimmer gekommen, denn man hätte in diesem Fall, da wir Investoren ja weiterhin vom Product Market Fit, dem PMF, ausgehen würden, weiterhin unwirtschaftlich angeboten und operiert, ohne die Notbremse zu ziehen.

ab dem nächsten Post: Welche sieben Fehler wir im einzelnen begangen hatten. Für heute als Takeaway:

Investiere als Angel nur in Märkte, die Du wirklich kennst und verstehst – es sei denn, Du willst ein Portfolio, das ebenso groß und umfangreich wie das eines VCs ist! Dann kannst Du Dir Flops auf der Grundlage nicht validierbarer Marktannahmen leisten. Und denke daran: Es ist leicht, sich selbst zu betrügen und die Ursache eines Scheiterns dort zu suchen, wo man Fehler sieht. Nicht jede Schwäche aber ist automatisch die prinzipielle Ursache für ausbleibenden Erfolg.