In den letzten drei Folgen dieser kleinen Serie über das, was für ein erfolgreiches Angel Investment wichtig ist, beleuchtete ich die Stationen

- vor einem Investment (welches ist das richtige Target?)

- während des Investitionsprozesses (worauf kommt es beim Gesellschaftsvertrag für einen Angel wirklich an?)

- nach dem Erstinvestment (welche Einfluss habe ich und sollte ich auf das Zielunternehmen und meine Ko-Investoren ausüben?

Meine bisherigen Thesen lassen sich so zusammenfassen:

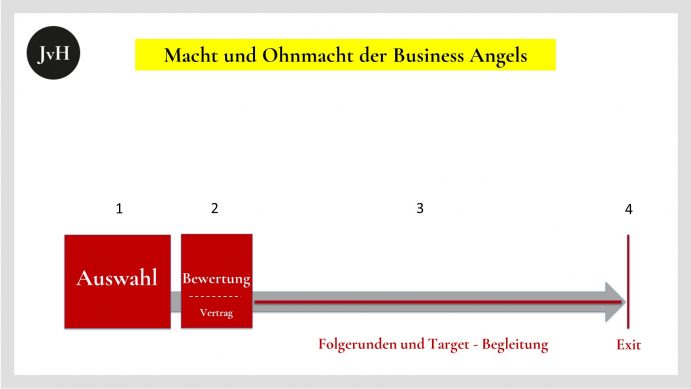

Das „richtige“ Target: Es zählen nur die Gründerinnen und Gründer

Die Wahl eines vielversprechenden Targets sollte sich nicht in erster Linie an dem Produkt oder Markt der Gründer festmachen, sondern an der „Qualität“ dieser selbst. Diese Unterscheidung ist auf den ersten Blick akademisch, weil man diese Qualität ja nur oder zumindest auch und zwar maßgeblich anhand der gewählten bzw. erfundenen Produkte, anhand des gewählten Marktes, und anhand der gewählten Strategie im Umgang mit ihm beurteilen kann. Das ist richtig. Doch genau das ist eben der Punkt. Sage ich „nein“ zu einem Unternehmen, weil ich zwar von den Unternehmern überzeugt bin, nicht aber von deren Produkten und Märkten? Wohl kaum. Wenn mich jemand wirklich überzeugt, dann eben auch, weil ich ihr oder ihm zutraue, mit den gewählten Produkten, Märkten und erwarteten Rahmenbedingungen umgehen zu können. Vor allem aber: Ich traue diesen Gründerinnen oder Gründern zu, auf unerwartete Rahmenbedingungen klug und entschieden reagieren zu können. Die Fähigkeit zur guten „Execution“ ist in den meisten Fällen wichtiger als alles andere. Denn alles andere lässt sich käuflich erwerben. Genau diese Exekutionsähigkeit junger Menschen lässt sich aber nicht aus Hochschulzeugnissen und Empfehlungen oder hübsch geglätteten CVs ableiten, sondern nur persönlich erleben. Und: Um fähig zu sein, diese Fähigkeiten adäquat einschätzen zu können, sollte ich als Angel idealerweise aus eigener unmittelbarer Gründungserfahrung oder zumindest -anschauung erlebt haben, welche Personen sich zur Führung einer Neugründung eignen und welche vielleicht eher nicht. Denn keineswegs müssen Gründerinnen und Gründer dem Idealtyp eines Personalers entsprechen. Viele persönliche Defizite können durch wenige aber entscheidende Stärken wie mitreißendem Enthusiasmus, Leidensbereitschaft, Ausdauer überkompensiert werden.

Gesellschaftervereinbarung: Es gibt keinen Kontrahierungszwang

Viel Wind wird von den Beratungsbranchen um das Thema Beteiligungs- und, Gesellschaftervereinbarungen gemacht. Klar, das ist ein Markt. Mein eigenes und einigermaßen erfahrungsgesättigtes Statement dazu: Als Angel fehlt einem der Hebel, um diese Verträge in die eigene Richtung drehen zu können. Das beste Rezept für ein halbwegs angelsicheres Vertragskonstrukt ist ein Ko-Investment mit einem seriösen VC zu Konditionen, die den Angel bei den Liquidationspräferenzen gleich stellen.

Worauf ich allerdings Einfluss habe und zwar einfach deshalb, weil mich ja niemand zu einem Investment zwingen kann, ist die Pre Money – Bewertung meines Targets und die Entscheidung für bzw. gegen meine Ko – Investoren. Hier sollte ich als Angel wirklich wählerisch sein, denn das ist die mit Abstand wichtigste Angel – Entscheidung, die einzige, die ich vollkommen autonom treffen kann und vor allem eine, die irreversibel ist!

Hyperaktive Begleitung vs. null Begleitung

Als Begleiter meiner Investments schließlich sollte ich als Angel einerseits wissen, dass ich ihnen schade, wenn ich meine eigenen Wünsche und strategischen Leitplanken im Konflikt mitz den Gründern und VCs durchsetzen möchte, dass mir dazu, zweitens, mit dem Fortschreiten der Investitionsrunden außerdem sowieso der nötige Gesellschaftereinfluss abhandenkommt und dass es Gründerinnen und Gründern, die sich gegenüber meinen Vorstellungen und Wünschen allzu offen zeigen, möglicherweise an eigenen Vorstellungen und Wünschen mangelt. Die besten Gründerinnen und Gründer sind häufig beratungsresistent gegenüber Angels. Und das ist auch gut so. Und: Je nachdem, wie gut die Gründerinnen und Gründer als Manager sind, werden sie die geglaubte eigene Überlegenheit mehr oder eben weniger diplomatisch versuchen durchzusetzen. Die wirklich guten machen es smart.

Was ich als Begleiter tun kann und sollte ist mit Kontakten, Netzwerken usf. auszuhelfen, soweit diese gebraucht werden. Daher sollte man sein Target schon so intensiv begleiten, dass man antizipieren kann, wann ein eigner Beitrag geleistet werden sollte. Insoweit unterscheidet sich ein Angelinvestment von einem Aktienkauf Kostolanyischer Prägung. Einschlafen und nach zehn Jahren aufwachen ist für Angels kein wirklich gutes Rezept. Es ist genauso fehl am Platz wie der vorgenannte hyperaktive Beratungsdrang mancher Besserwisser – Angels. Ich weiß wovon ich rede, denn dieser „Sünde“ muss ich mich immer wieder selbst bezichtigen.

Der Exit: Partizipation ja, Mitwirkung nein

Was nun zur Vollständigkeit noch zu fehlen scheint, ist als vierte und letzte Station der Exit. Der Exit ist durch den Beteiligungsvertrag bzw. die Gesellschaftervereinbarung, wie erwähnt, allerdings schon vorbestimmt. Als Angel habe ich zum Zeitpunkt des Exits praktisch keinen Einfluss mehr – auf den Verkaufszeitpunkt nicht, auf den Käufer nicht und auf den Verkaufserlös auch nicht. Ausnahmen bestätigen die Regel – beispielsweise dann, wenn sich ein Corporate aus meinem Kontaktnetz als Käufer anbietet.

Genau deshalb, weil der Angel – Einfluss auf den Exit im Regelfall minimal ist, ist es so wichtig, die vorgenannten Punkten an den drei vorhergehenden Stationen bzw. Phasen just im time zu beherzigen:

Eine schlechte Target – Auswahl und eine unvorteilhafte Bewertung lassen sich nicht mehr aus der Welt schaffen. Eine hyperaktive Target – Begleitung verschlimmbessert das spätere Exit-Resultat, eine verschlafene belässt Potenziale ungehoben.