Wie zum Beleg der Richtigkeit meiner in meinen drei letzten Blog Posts geäußerten Vorbehalte gegenüber dem Geschäftsmodell „Plattform“ zeigen airbnb, Uber und WeWork dieser Tage, wie risikobehaftet und krisenanfällig das bis heute überall so extrem gehypte Geschäftsmodell „Plattform“ tatsächlich ist.

Die spezifischen Gründe für das nun erstmals so deutlich offenbar gewordene Risiko des Scheiterns sind bei den genannten Beispielen und überall sonst auch jeweils andere. Uber, Lyft und WeWork schieben in Relation zu den gesuchten zweiseitigen Netzwerkeffekte einen zu großen Kostenblock mit sich herum. Büroflächen müssen vorgehalten, Berufs- und Freizeitfahrer müssen über monetäre Leistungen akquiriert und bei Stange gehalten werden, was zu einem deutlichen Missverhältnis zwischen Kundenakquisitionskosten (CAC) und dem auf den Gesamtlebenszyklus eines durchschnittlichen Kunden hochgerechneten Kunden-Wert (LTV) führt. Airbnb hat dieses Probleme nicht, sieht sich dafür aber dem „Klumpenrisiko“ des Meteorits Corona ausgesetzt, der das gesamte Geschäft (allerdings auch das aller Wettbewerber und Substitutionswettbewerber) gegen Null fahren ließ. Ist dies ein Plattformproblem oder „nur“ ein Hotellerie-, Restaurations- und Touristikproblem? Es ist beides. Ein plattformspezifisches Problem ist es deshalb, weil ein flexibles Reagieren auf die Corona-Krise, in Grenzen, wohl im Einzelfall einem Restaurant oder Hotel, denen auch der Staat hilft, möglich ist, einem globalen Monopolisten mit unzähligen Gegnern in Politik und Verwaltung hingegen nicht.

So spezifisch die individuellen Risiken für ein drohendes Scheitern bei den genannten Plattformen im Einzelfall auch sein mögen: Alle drei genannten Beispiele eint ein gemeinsamer „Hauptnenner“: Sie sind, gemessen an ihrer Nutzerzahl, riesig: Anfang 2020 verzeichneten airbnb und Uber beide weltweit gut 150 Mio. Nutzer. WeWork konnte im dritten Quartal 2019 immerhin über 600.000 Mitglieder bekanngeben und einen Jahresumsatz von rund 1,8 Mrd. USD vorweisen. Als Plattformen sind alle drei Unikate in monopolartiger Wettbewerbsposition. Nur Uber muss sich mit Lyft quälen – beide bilden als Plattformen ein Oligopol. Die Betonung liegt auf „als Plattformen“, denn alternative Angebote bieten auch konventionelle „Pipeline“ – Unternehmen. Das Hotel ist genauso wenig ausgestorben wie das Taxiunternehmen und Büroraum findet man wie eh und je auch über Jones Lang Lasalle oder in Business Centers und „Work Spaces“.

Heute wollen wir, losgelöst von Corona, einen zweiten Blick auf die Risiken, Vor- und Nachteile werfen, denen sich Plattform-Geschäftsmodelle ausgesetzt sehen und anschließend danach fragen, ob Plattformen für Technologieanbieter (wozu ich auch Produkt- und Lösungsanbieter zähle, die sich entweder über ihre Produktionsprozesse und/oder als Zutaten ihrer Produkte und Dienstleistungen proprietärer Technologien bedienen) im Regelfall ein gutes Geschäftsmodell darstellen. Wir wollen mit der Marktstellung beginnen, nach der jeder Anbieter, ganz besonders aber eine Plattform, aus Prinzip, strebt.

Risiko Mono- oder Oligopolstellung

Monopole sind Wettbewerbshütern ein Dorn im Auge – überall, bisweilen sogar in China. Die Rezepte, mit denen etablierte Plattformen aus der GAFA – League dem Stirnrunzeln der Wettbewerbshüter begegnen, heißen Lobbying und Corporate Governance. Ganz konventionell. If you can’t beat them, buy them: Nicht allein Wettbewerber und Startups, auch Regierungen lassen sich, legal oder illegal, immer wieder kaufen. Amazon hat es bei der Suche nach einem zweiten Hauptquartier vorgemacht.

Doch das Kaufen von Entscheidungen ist nur eine taktische, vorübergehend wirksame Lösung. Der Dorn bleibt im Auge. Elisabeth Warren sagte es deutlich: Sie würde Plattformmonopole lieber heute als morgen zerschlagen. Als Präsidentschaftskandidatin ist sie abgetreten. Als mögliche Vizepräsidentin bleibt sie weiter im Gespräch. Und sollte sie es nicht werden, ändert das nichts daran, dass andere Administrationen der Monopolstellung digitaler Plattformen jederzeit jäh ein Ende bereiten können, wenn sie denn wollen.

Corporate Governance und PR sind die Standard-Rezepte gegen dieses Risiko. Wie gut sie sind, weiß niemand im Vorhinein. Klassische Infrastrukturmonopole hielten sich mit dem Argument, sie seien „natürlich” und die hinter ihnen stehenden Unternehmen unverzichtbar. Ist Facebook cum Messenger cum WhatsApp cum INSTAGRAM unverzichtbar? Man muss sich vor Augen halten, dass nicht nur Regierungen gegen Monopole vorgehen, sondern auch sich benachteiligt fühlende Wettbewerber und Substitutionswettbewerber. Wenn ich mit meiner FreeNow – App unterwegs bin, erlebe ich sehr oft, dass die Taxifahrer einerseits den Vertriebsweg der App nutzen, andererseits über ihn schimpfen, weil die Abgaben zu hoch seien und ihnen FreeNow inzwischen außerdem, ähnlich wie bei Uber, mit Hobby-Fahrern Konkurrenz mache. Ein Dilemma für die an solche Plattformen angeschlossenen Taxiunternehmen. Ein kaum steuerbares Problem für jede derartige Plattform und ganz besonders für solche in Monopolstellung, an denen kein User vorbei kommt.

Risiko User

Plattformbetreiber laufen also jederzeit das Risiko, dass sich die Nutzer einer Plattform gegen ihren Betreiber alliieren. Shitstorms können nicht nur User sondern natürlich auch den Plattformbetreiber selbst treffen. Das geschieht ja auch ständig. Wir kennen es aus der analogen Welt: Wenn sich Fußballfans von ihrem Verein über den Tisch gezogen fühlen, dann wird es für diesen Verein sehr schnell sehr gefährlich. Facebook hat dies bereits mehrmals erlebt, allerdings alle Angriffe bis jetzt mit viel Chuzpe gut überstanden. Warum? Aufgrund seiner Monopolstellung. Es gibt keine Alternative. Es kann dennoch jederzeit auch anders kommen. Über Zerschlagungs-Szenarien sprachen wir schon.

Als Steve Jobs in 2010 Adobes Flash Player aus Apples iOS-Universum verbannte, zog er sich enormen Unmut der Entwicklergemeinde zu. Jobs Grund war klar: Er wollte auf keinen Fall, dass Apps und Tools, die für iOS entwickelt werden, auch auf Android und anderen Plattformen zu haben sein werden. Umgekehrt sollten Tools, die anderswo sehr gut funktionieren, wenn irgend möglich von iOS fern gerhalten werden.Jobs Vorwand, Flash tauge nichts als Programm, war reine Rhetorik.

Auch Apple ist aus dem Schlamassel heil heraus gekommen. Die Flash-Krise war allerings eine überaus heikle, gefährliche Gratwanderung. Die Form ihrer Bewältigung in Wege der von Steve Jobs vorgebrachten Pseudogedanken „Thoughts on Flash“ dokumentiert, gan nebenbei, wie Plattformbetreiber nicht nur im Rahmen ihrer Standort-, Steuer- und Wettbewerbspolitik mit konventionellen Waffen ihren Status quo zu verteidigen suchen, sondern eben auch gegenüber eigentlich verbündeten Usern und Netzwerkpartnern jedes Mittel einzusetzen bereit sind, das Aussicht auf Erfolg verspricht. Im Falle der Thoughts on Flash war die Qualität der Argumente miserabel und Apples und Jobs Ruf in der Folge beschädigt. Apple überlebte das zwar als Duopolist auf dem mobilen Plattform-Markt. Doch es predigte Wasser und trank Wein: Jobs heuchelte Offenheit, Transparenz, Orientierung an Qualität, war aber in Wahrheit nur strategische darauf bedacht, seinen Usern Konkurrenzplattformen, insbesondere Googles Android, immerhin eine open source – Plattform, madig zu machen.

Negative Externalitäten schwächen die Defensive von Monopolisten

Das Risiko für Plattformbetreiber und -Sponsoren, besonders für solche in Monopolstellung, bleibt also selbst bei Wohlverhalten und gutem Lobbying immens, erstens weil die verwundbare Plattformoberfläche mit steigender Nutzerzahl überproportional wächst, zweitens weil negative Wirkungen einer Plattform auch auf Bereiche jenseits des eigentlichen Plattform-Kernnutzens, für die eine Plattform geschaffen wurde, ausgreifen können und drittens, weil die Plattform-Peripherien und Umgebungen, anders als die Mitarbeiter eines konventionellen Unternehmens, schlecht oder gar nicht steuerbar sind.

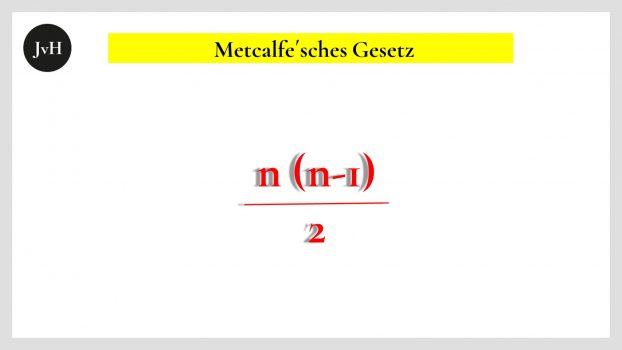

Negative Externalitäten können z.B. Versicherungsrisiken sein. Wenn als Folge der Versicherbarkeit meines über airbnb an Dritte vermieteten Wohnraums die Hausrats- und Gebäudeversicherungsprämien für alle Versicherten steigen, schadet dies dieser Allgemeinheit und könnte von ihr sanktioniert werden. Solche negativen Externalitäten machen Plattformen noch angreifbarer, als sie es aufgrund ihrer Monopolstellung oder Monopolambition als Infrastrukturanbieter sowieso schon sind. Egal ob ein Angriff von Regierungs-, Wettbewerbs- oder Nutzerseite erfolgt, gegen eine Intervention von außen, aus der Sphäre der Plattformumgebungen oder Plattformperipherien, sind Plattformen weitgehend wehrlos. Die Gefahr: Das Metcalfe’sche Gesetz. Der Wert einer Plattform steigt ihm zufolge überproportional zur Zahl seiner Nutzer; das Gesetz ist aber keine Einbahnstraße. Virales Nutzer-Wachstum mag zu überproportional wachsendem Nutzer-Nutzen und damit Plattformwert führen. Doch virales Wachstum kann auch in viralem Schrumpfen enden – mit entsprechend letalen Konsequenzen für den Plattformwert.

Risiko Wettbewerb

Das Hauptrisiko für die Alleinstellung einer jeden Plattform ist ein besseres oder ebenso gutes Angebot, das entweder von einem Bestands- Unternehmen oder von einer Konkurrenzplattform feilgeboten wird.

Das zweitgenannte Risiko ist heute, jedenfalls auf den ersten Blick, überschaubar geworden. Plattformen, besonders solche in Monopolstellung, verhalten sich untereinander inzwischen wie Bilderbuch-Monopolisten – wie Krähen, die anderen Krähen kein Auge aushacken. Das war nicht immer so, Facebook und Google kämpften jahrelang um den digitalen Werbemarkt, bis sie ihn, jeweils für ihre eigene Nutzerschar adaptiert, unter sich aufteilten konnten. Auch Apple und Google befanden sich lange als mobile Systemanbieter in offener Schlacht und haben diese inzwischen zu einem kalten Krieg entschärft: Apple reklamiert Qualität, Android User-Masse. Auf den ersten Blick scheinen inzwischen alle großen Player erkannt zu haben, dass es nicht unbedingt lohnt, einander offen zu bekämpfen, dass man wahrscheinlich besser daran tut, gemeinsam gegen Angriffe von Seiten der Datenschützer, der Staaten und supranationaler Einrichtungen vorzugehen – Peripherien, die alle Plattformen gemeinsam zu erdulden haben und die sie daher zweckmäßigerweise auch gemeinsam bekämpfen. Der Eindruck täuscht.

Nur wo das Fell bereits verteilt ist, muss man sich um das Erlegen des Bären nicht mehr kümmern. Wettbewerb herrscht heute zwischen Apple, Alphabet, Amazon, Microsoft und Facebook nicht mehr um die Themen Internet-Suche, Kommunikation, Handel, Betriebssysteme, Büroanwendungen usf. Auch der Werbekuchen wurde, bis jetzt elegant auf die spezifischen Bedarfe der Plattform-Nutzer von Facebook und Google, zugeschnitten, also weniger verteilt, als vielmehr geschaffen. Zwar beginnt amazon gerade einen Zweifrontenkrieg gegen Facebook und Google. Im Vordergund steht dabei aber nicht so sehr der Werbemarkt, denn dieser wurde ja plattformindividuell von Google und Facebook für Facebook– und Google-Nutzer mit plattformspezifischen Werbeangeboten – Adwords, Adsense, Facebook Ads – verteilt bzw. neu und plattformindividuell geschaffen.

Über Daten redet man nicht

Eine andere Ressource im Vordergrund. Und um sie wird durchaus Krieg geführt: Daten. Weil Daten eine Ressource sind, in deren thematischem und personalen Umfeld man mit denjenigen, die die Ressource, möglichst umsonst, zur Verfügung stellen sollen, am liebsten gar nicht spricht, ist dies ein stiller Kampf. Früher hieß es: Über Geld redet man nicht. Heute heißt es: Über Daten redet man (besser) nicht, wenn man sie haben möchte.

Startups: Die neuen Diamant-Minen

Hauptaustragungsort dieses Kampfes ist der Markt verkaufsfähiger Startups. Startups bieten das Front End vis à vis aller Endnutzer, deren Daten man sucht. Startups kommen mit gefälligen Anwendungen daher und die Startups kaufenden Plattformen, Corporates oder auf Secondaries spezialisierten Zwischenhändler zahlen dafür einen sehr ordentlichen Preis. Warum? Weil die Technologie so toll ist? Weil man seinen Nutzern mehr bieten möchte?

Mitnichten. Facebook ist es nicht in den Sinn gekommen Zynga zu kaufen, obwohl Zynga im mobilen Spielemarkt konkurrenzlos gut dastand und noch immer dasteht. Warum kaufte Facebook Zynga nicht? Vor allem deshalb, weil der online-Spielemarkt unstet ist und ein Publisher, der heute einige Top-Spiele im Portfolio hat, morgen schon out sein kann. Nur Startups, die nachhaltige Userinteraktion und also auf Dauer verlässlich User-Daten versprechen, sind lohnende Investitionsziele für die Daten mehr als alles andere suchenden Plattformen.

Startups, die einen nachhaltigen Zugang zu Datenströmen versprechen, sind die Diamant- oder besser: Kobaltminen der kommenden Jahre. Und wie bei echten Diamant- oder Kobaltminen auch, weiß man natürlich nie vorher genau, wie gut sie sein werden. Das Risiko, auf schlechte Minen zu setzen, wird bei Trade Sales als notwendiges Übel inkauf genommen. Um sie wird aggressiv, doch leise gekämpft. Gut für die betreffenden Startups. Doch endkundenorientierte Startups, die gar keine Minen sind oder sein können, werden in ihrer Bewertung von Käuferseite derzeit eher mit bescheidenen Umsatz- und Ergebnis-Multiples angesetzt.

Welches strategische Gewicht Datenschürfgründe besitzen, lässt sich auch daran erkennen, dass Amazon, nachdem es den stationären Einzelhandel weltweit zu seinen eigenen Gunsten schrumpfte, in den stationären Food-Markt einbrach. Warum machte Amazon das? Weil es weltweit sowohl den digitalen als den stationären Einzelhandel beherrschen möchte? Weil es den stationären Einzelhandel auch im Food-Bereich überflüssig machen möchte? Wohl kaum. Amazon möchte wissen, was stationäre Nutzer wollen, was sie bewegt – vielleicht auch, aber nicht nur, weil Amazon wissen möchte, wie es solche Bedarfe in digitalen Schaufenstern bedienen kann. Wichtiger als der praktische Nutzen ist der monetäre Wert der Daten selbst und der Zugang zu ihnen.

Die Akquisition von Datenschürfgründen ist keine lässliche Übung – nach dem Motto: Wenn es hier nicht klappt, dann eben woanders. Denn es ist klar, dass irgendwann auch das Reservoir preiswert akquirierbarer Datenquellen erschöpft sein wird. Daher ist der Kampf und die beste Förderung der strategisch interessantesten Startups ein zwar leiser aber durchaus verbissener Krieg. Gewinnen können diesen Krieg nicht alle Plattformen. Denn anders als im Falle des Werbemarktes, den man plattformspezifisch unter sich aufteilen konnte, geht es auf dem Datenmarkt, jedenfalls in der ersten Phase, nicht um Datennutzung, sondern um ‘Rohstoff’ -Zugang und -Vertrieb.

Risiko Plattform-Management

Von Eingeweihten wird immer wieder zurecht darauf verwiesen, wie anders Plattformen gegenüber konventionellen Pipeline – Unternehmen gemanagt werden müssen, da der Nutzen einer Plattform nicht in Produkten oder Leistungen bestehe, die eine Plattform selbst herstellt, sondern in den Produkten und Leistungen, die die Nutzer dieser Plattform bereitstellen. Habe man früher auf Mitarbeiterleistung und Kundenzufriedenheit abgezielt, müsse man heute darauf abstellen, dass User dauerhaft motiviert bleiben, Leistungen in Anspruch zu nehmen und/oder Leistungen bereit zu stellen. Nutzer seien insofern gleichermaßen die alten Kunden und die neuen Mitarbeiter.

Diese Beobachtung ist zutreffend. Aus ihr folgt aber, dass Plattformen zwangsläufig viel fehleranfälliger sind, als konventionelle Unternehmen es je waren. Jeder Fehlgriff, den Plattform – Nutzer sich leisten und erst recht jeder Fehler, den Plattformbetreiber sich leisten, kann über die aus den negativen sich wechselseitig aufschaukelnden Netzeffekten zu Kettenreaktionen führen, die im Ergebnis diesen Fehler als letzten Fehler zur Konsequenz haben, also zur Implosion der betreffenden Plattform führen. Plattformen sind unendlich viel fragiler als konventionelle Unternehmen, bei denen zwischen innen und außen eine Brandschutzmauer steht.

Plattformbetreiber laufen deswegen das Risiko, als ‘Schwanz’ am ‘Hund’ der Userschar zu enden. Und je anspruchsvoller der öffentliche, politische und gesetzliche Druck auf Plattformen wird sich normgerecht zu verhalten, desto schwieriger wird es für sie sein, Fehler durch gutes Management zu vermeiden.

Regulation 2.0

Künstliche Intelligenz soll bei Facebook besonders im Vorfeld nationaler Wahlen russische oder von sonst woher gesteuerte Bots identifizieren und unschädlich machen. Das gelingt in den meisten Fällen auch. Doch es gelingt nicht immer. Und ein Fehler kann im schlimmsten Fall zu einer nicht nur irreversiblen sondern außerdem sehr folgenreichen, beispielsweise wahlentscheidenden Wirkung führen.

Eine plattformfreundliche vorbeugende Lösung für solche Risiken ist schwer vorstellbar. Die von einigen Advokaten einer neuen Plattform Corporate Governance geforderte größere öffentliche Fehlertoleranz gegenüber Plattformen (Stichwort: Regulation 2.0) wird es nicht geben. Denn die Fahne der Userinteressen, die Flagge der unbedingten Transparenz, wird ja gerade von den Plattformen selbst als Argument in eigener Sache hochgehalten und von der Userschar öffentlich gefordert. Der Druck auf Plattformen, auf ihre Sponsoren und ihre Betreiber wird also zunehmen, nicht nachlassen.

Neben diesen Governance-Risiken existieren natürlich viele weitere potenzielle Fehlerquellen konventioneller Art, Fehlerquellen, mit denen jedes beliebige Unternehmen rechnen muss und denen es aus dem Weg zu gehen gilt. Darauf muss hier nicht eingegangen werden.

Es ist aber wichtig, an dieser Stelle ncoh einmal hervorzuheben, dass auch konventionelle Management – Fehler und – Missgriffe bei Plattformen gravierendere Wirkungen zeitigen, als dies bei traditionellen „Pipeline“ – Unternehmen der Fall ist. Denn diese Fehler wirken bis hinaus an die Peripherie und werden von dort, potenziert über die sich wechselseitig aufschaukelnden Gegenreaktionen der User und Entwickler, in das Herz der Plattform zurückgespielt. Zuvor sorgfältig von den Plattform-Konzeptionern austarierte zentrifugale und zentripetale Kräfte werden dann als Folge einer aus dem Gleichgewicht geratenen Dynamik sehr schnell destruktive Potenz gewinnen können…

Was können Technologie-Nachfrager auf Plattformen gewinnen?

Für Leistungsnachfrager sind Plattformen zunächst ein offensichtlicher Gewinn. Gute Plattformen bieten Transparenz, Nachfragemacht und Informationsfülle. Sie verringern das traditionelle informationelle Ungleichgewicht zwischen Anbietern und Nachfragern, sie helfen bei der Vernetzung mit komplementären Kompetenzträgern oder Gleichgesinnten…

Alles gut also bei den Nachfragern? Nur auf den ersten Blick. Denn Nachfrager sind auf vielen Plattformen zugleich Anbieter und alle Nachfrager sind abhängig von der Qualität der vorgefundenen Gebote.

Für konventionell anbietende Technologieunternehmen sind Plattformen das Ende einer autonomen Preispolitik

Für Anbieter sind Plattformen zunächst einmal vor allem schädlich. Anbieter verlieren auf ihnen als erstes die Hoheit über ihre Preispolitik. Sie müssen sich sowohl im Preisgefüge als auch in der Preishöhe den Vorgaben der Plattformen und dem Druck der auf den Plattformen jeweils mitbietenden Wettbewerber beugen. Die Preisstruktur wird ihnen zugunsten einer leichten Vergleichbarkeit der Anbieter vorgeben, Die Preishöhe kennt als Folge eines zwangsläufigen Unterbietungswettbewerbs auf den Plattformen nur noch eine Richtung.

Eine individuelle, auf das eigene Angebot adaptierte Höhe und Struktur der Preise wird für konventionelle Unternehmen, die sich als Technologie-Anbieter Plattformen „ausliefern“, obsolet.

Plattformen führen auch zur Obsoleszenz einer autonomen Produktpolitik

Anbieter verlieren auf Plattformen auch Produktdifferenzierungsmöglichkeiten und Marketingpotenzial. Plattformen homogenisieren im Interesse der Vergleichbarkeit von Produkten und Leistungen nicht nur die Preisstrukturen, sondern ebenso die Beschaffenheiten und damit die Individualität der gebotenen Produkte und Leistungen; sie reduzieren die Möglichkeit für Anbieter, sich gegenüber ihren Wettbewerbern abzuheben, auf ein Minimum.

Dies ist nicht allein ein Nachteil für die einzelnen Anbieter. Es ist vor allem auch ein Nachteil mit Folgewirkung für die betreffenden Märkte insgesamt, die immer standardisierter, monochromer, „eintöniger“ werden.

Es ist absehbar, dass Plattformanbieter über kurz oder lang aus dem Standardisierungskorsett, das Plattformen ihnen umlegen, werden ausbrechen wollen, können und müssen.

Tyrannei der Intimität

Anbieter werden auf Plattformen „über Gebühr“ zu Transparenz gezwungen. Alles, wirklich alles, was die ehemalige Innensicht eines Unternehmens ausmachte, wird auf Plattformen mehr oder weniger latent zu einem Gegenstand eines aus nachfragender Nutzersicht legitimen öffentlichen Interesses. Anbieter werden, frei nach Richard Sennett, die „Tyrannei der Intimität“ erfahren, die, im Interesse der Transparenz, nicht zulassen wird, auch nur einen Aspekt des jeweils eigenen Unternehmens, des eigenen Produzierens und eigenen Leistens dem wachsamen Auge der Plattform-Nutzer vorzuenthalten.

Innovation wird auf und durch Plattformen zu einem teuren Luxus

Daraus erhellt auch, dass sich Plattformen für konventionell anbietende Technologieunternehmen und damit für die technologische Welt insgesamt zu einer hohen Innovationshürde entwickeln werden.

Auch Patente und Schutzmuster werden unter Transparenzdruck stehen und inhaltlich so weit expliziert werden müssen, dass ihr Wert für den Patentinhaber gegen Null konvergiert. Neben dem Kostenrisiko sehen sich die auf Plattformen präsenten, auf High Tech abstellenden Anbieter also zunehmend auch dem Auge der auf den gleichen Plattformen anbietenden Wettbewerber und dem Transparenzdruck der Nachfrager ausgesetzt.

Tendenziell wird die Plattformwelt zu einer weniger innovativen, technologisch ärmeren Welt werden, gegen die die dort präsenten Anbieter über kurz oder lang werden aufbegehren wollen.

Mit einem Wort: Plattformen werden mitnichten das neue Eldorado der bis heute konventionell nach dem Pipeline-Muster anbietender Technologieunternehmen sein können.

Können sich Pipeline-Unternehmen den Plattformen entziehen?

Doch können sich Pipeline-Unternehmen den Plattformen angesichts der geschilderten Homogenisierungsnachteile ohne Weiteres entziehen?

Wohl kaum. Plattformen bleiben ein Vertriebsweg, den der Konkurrenz zu überlassen sich ganz sicher kein Anbieter leisten kann. Die Frage ist, mit welchen Produkten und Leistungen sich Anbieter auf Plattformen begeben und mit welchen nicht.

Überall dort, wo es sich für einen Anbieter jeweils spezifisch lohnt, aufgrund eines eigenen Preisvorteils, aufgrund eigener komparativer Wettbewerbsvorteile, aufgrund eines qua Markt- oder Produktbeschaffenheit marktübergreifend ohnedies hochstandardisierten Leistungsangebots, aufgrund einer etablierten Marke oder anderer spezifischer Gegebenheiten auf Plattformen präsent zu sein, sollten Anbieter dies auch tun.

Überall dort aber, wo die eigene Qualität, die Spezifizität der eigenen Leistung, der eigene Vorsprung, die eigene Preisstruktur, das eigene Produktprogramm droht über die Plattform in der Visibilität dieser Vorteilhaftigkeit gegenüber den Wettbewerbern korrumpiert zu werden, sollten sie es nicht tun. Es wird immer eine Abwägungsfrage bleiben, bei der auch das strategische Marketing, die eigene Positionierung gegenüber Wettbewerbern und Marktplätzen, eine wichtige Rolle spielt.

Technologieanbieter und Plattformbetreiber?

Bleibt abschließend die Frage, ob Technologieanbieter – auch – als Plattformbetreiber operieren sollen oder können.

Pauschal lässt sich diese Frage nicht beantworten. Mindestens gilt es zu überlegen, von welcher Art von Plattform in diesem Zusammenhang die Rede ist: Einkaufsplattform, Vertriebsplattform, Kollaborationsplattform, Informationsplattform?

Prima facie kann es durchaus sinnvoll für einen Technologieanbieter sein, eine Informationsplattform bereitzustellen, da sich auf diesem Wege die eigene thematische Souveränität und fachliche Offenheit gut dokumentieren lässt und der Anbieter, der eine solche Plattform als Betreiber managt oder sponsert, zudem mitbekommt, welche Themen die Kunden, Partner und Lieferanten bewegen.

Es stellt sich in diesem Kontext die Frage, in welcher Relation zum erforderlichen Aufwand der erreichbare Mehrwert steht und natürlich stellt sich auch die Frage, ob der Anbieter wirtschaftlich und personell überhaupt in der Lage ist, einen derartigen Aufwand zu betreiben, der zumindest aus Einkaufs- und Absatzerwägungen heraus betrachtet, nicht unbedingt betrieben werden muss.

Auch eine Kollaborationsplattform kann für einen Technologieanbieter aus ähnlichen wie den vorgenannten Gründen ein gutes Instrument sein, um den eigenen Kunden und potenziellen Kunden technologische Fortschrittlichkeit, Offenheit, Serviceorientierung usf. vorzuführen. Ein solches Angebot ist aber insoweit schwieriger zu handhaben, als Kollaborationswerkzeuge das Risiko der Einsichtnahme in geschütztes Wissen seitens dritter Parteien bergen. Im Handling sind sie noch anspruchsvoller als Informationsplattformen und können daher nur mit noch höherem Auwand betrieben werden.

Das Aufsetzen und Betreiben branchenweiter Einkaufs- und Vertriebsplattformen wird für Technologieunternehmen im Regelfall nicht sinnvoll sein können: Im Fall der Einkaufsplattformen würden Technologieanbieter sich beim Einkauf an die Seite mittelbarer und unmittelbarer Wettbewerber stellen. Wozu? Unter Umständen können sie so zwar günstigere Preise für sich erwirken, erkaufen sich diese aber mit enormen zusätzlichen Aufwänden und einer Abwendung vom eigenen Unternehmensfokus und einem damit einher gehendem unschärferen Markenprofil. Außerdem geben sie auf diese Weise Wettbewerbern Indikationen darüber, woran sie arbeiten. Davon abgesehen existieren für nahezu alle nennenswerten Märkte inzwischen neutrale Einkaufsplattformen.

Noch extremer sind die Nachteile im Falle des Betriebs von Vertriebsplattformen. Zum einen würden Konkurrenten, die über solche Plattformen verkaufen wollten, grundsätzlich zu Recht eine strukturelle eigene Benachteiligung befürchten. Zum Zweiten würde sich unser Technologieunternehmen auf diese Weise selbst Konkurrenz machen. Und zum Dritten existieren auch hier längst für die meisten Märkte marktspezifische oder marktübergreifende Vertriebsplattformen.

Fazit

Advokaten der Plattform als dem kommenden Geschäftsmodell schlechthin haben in Weiterführung der berühmten Formel des Netscape-Gründers und Venture Capital-Gurus Marc Andreesen Software is eating the World“ (Wall Street Journal, 2011) die neue Formel ausgegeben: „Platforms eat Pipelines“ und ergo „Platforms are eating the World“ ( Geoffrey G. Parker, Marshall W. Van Alstyne, Sangeet Paul Choudary, Platform Revolution, New York, 2016). Ich schätze die vorgenannten Autoren und profitiere von ihrem profunden Erfahrungsschatz und exzellenten analytischen Vermögen, von denen auch dieser Beitrag zehrt. Ihren überaus optimistischen Schlussfolgerungen hinsichtlich der Zukunft „der” Plattform kann ich jedoch überhaupt nicht folgen. Mag sich die Zuversicht für den Augenblick noch scheinbar bewahrheiten, gibt es, wie vorstehend dargelegt, mehr als gute Gründe, um daran zu zweifeln, dass diese Momentaufnahme für Technologieunternehmen auf längere Sicht oder auf Dauer Bestand haben wird.

Fassen wir die wesentlichen Ergebnisse dieser vierteiligen Serie zusammen:

- Niemand, kein Mensch und kein Unternehmen, kann sich heute mit wirtschaftlichem Erfolg vollständig Plattformen entziehen.

- In Frage stehen kann daher nicht, ob man Plattformen überhaupt nutzen soll, sondern nur welche Plattformen genutzt werden sollen und in welcher Frequenz dies geschehen sollte.

- Wer als Gründer eine Plattform aufsetzen und betreiben will, sollte sich über die Risiken im Klaren sein. Gerade in diesen Corona-getrübten Zeiten sehen wir, wie besonders anfällig Plattformen gegenüber exogenen, also von externen, aus den Peripherien auf sie einwirkenden Kräften sein können. Daneben ist der Plattformbetrieb auch mit erheblichen plattformintrinsischen Risiken behaftet, von denen hier nur eine mikroskopische kleine Auswahl präsentiert werden konnte. Risiken gibt es natürlich überall. Aber nirgends ist das Risiko des totalen Scheiterns infolge scheinbar nur marginal ungünstiger Rahmenbedingungen oder harmlos wirkender eigener Defekte, so groß wie bei Plattformen. Die Kräfte, die sich innerhalb der Plattformumgebungen und zwischen einer Plattform und ihren Umgebungen entfalten, sind in ihrer Dynamik und Gefahr für den Plattformbetrieb nicht kalkulierbar. Plattformen bewegen sich damit grundsätzlich auf denkbar instabilen Terrain und sind gegenüber diesen Unwägbarkeiten deutlich schlechter geschützt als konventionelle Pipeline-Unternehmen, die an ihrer Außenwand zur Loyalität verpflichtete Mitarbeiter und nicht dritten Interessen dienende User und Mitwirkende haben.

- Ob Technologieunternehmen sich mit Plattformen ein zweites Stand- oder Schwungbein verschaffen sollten, bleibt jeweils einer individuellen Analyse überlassen. Im Einzelfall kann dies sinnvoll sein. Im Regelfall ist es das sicherlich nicht.

- Nützliche Eigenschaften, die Plattform – Geschäftsmodellen zugeschrieben werden, sind grundsätzlich nicht auf andere Geschäftsmodelle übertragbar. Die Idee, man können bestehende Geschäftsmodelle ein wenig ‚plattformisieren‘, trägt nicht, weil die Facette eines Plattform-Modells, die man von diesem auf ein anderes transponieren möchte, eben eine Facette des Ursprungsmodells ist, die dort zum Funktionieren des Modells beiträgt, dann aber nicht im neuen Geschäftsmodell genauso funktionieren kann, denn dazu müsste das neue mit dem alten identisch sein. Wenn sie im neuen auch funktioniert, war sie kein integraler Bestandteil des Ursprungsmodells, sondern dort nur ein zufälliges Add-on.