KI, Gartner Hype Cycle und die Beeinflussbarkeit (vieler) deutscher VCs

Im Herbst des zurückliegenden Jahres 2022 nahm ich auf der Suche nach Bridge-Finanzierungen für meine KI-Beteiligungen nicht bei allen, doch gerade bei sehr namhaften deutschen VCs, folgendes General-Sentiment bezüglich ihres Interesses an KI-Investments wahr:

1. Algorithmen skalieren zu oft zu schlecht. Wir fahren unser KI-Engagement deutlich zurück.

2. Ohne nachgewiesenen Product Market Fit (PMF) investieren wir definitiv nicht bzw. nicht weiter in KI-StartUps.

Dieselben VCs waren keine sechs Monate später zumindest in ihren branchenöffentlichen Verlautbarungen ganz überwiegend ganz anderer Auffassung. Wie ist es dazu gekommen?

KI-Heimat- und andere Märkte

Zunächst: Ich spreche nicht von `Pitch Deck-KI´, die kein VC ernst nimmt, sondern von wirklichen Lösungen für Unternehmen und Märkte. Ich spreche allerdings außerdem nicht von solchen KI-gestützten Anwendungen, die aufgrund ihrer offensichtlichen super-Skalierbarkeit evidentermaßen ein Home Run sind. Lösungen für intrinsisch digital funktionierende oder funktionsfähige Märkte wie Medien, Kommunikation, Finance, Insurance, Handel, Logistik, Verkehr und Gesundheit, auf denen die Benefits für Unternehmen, Branchen und Märkte durch KI von niemand Vernünftigem in Zweifel gesetzt werden können, funktionieren und funktionierten natürlich auch weiterhin aus Sicht besagter VCs. Ich spreche von Unternehmen und Märkten, die von Haus aus analog sind oder dies vor Kurzem noch waren: Die herstellende Industrie, der Maschinen- und Anlagenbau, die Agrarwirtschaft, die Chemie, die Grundstoffwirtschaft, die Bau- und Baustoffwirtschaft. Auf diesen und noch einigen weiteren Märkten ist KI als Lösungsvehikel erklärungsbedürftig, der Time-to-Market lang und die VC-induzierte PMF-Ungeduld groß. Es sind interessanterweise vor allem deutschen Märkte.

Zickzack

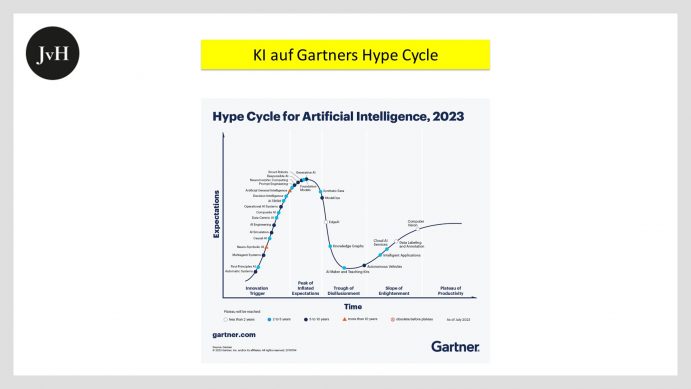

Der erste KI-Hype, auf den fast alle VCs weltweit gesprungen waren, erlebte laut Gartner seinen Peak Mitte 2017. Dann ging es ziemlich rasch, so ab Mitte 2018, hinab in das erste Tal der Tränen, Gartners „Trough of Disillusionment“, das gegen Ende 2021 seinen Tiefpunkt sah.

Dort unten im Tal gingen dann sehr viele deutsche VCs in sich. Sie meinten zu erkennen, dass Algorithmen in diesen KI-ferneren, analogen Märkten zwar – vielleicht – eines Tages dort nützlich sein könnten, dass sie aber für VCs ein schlechtes Business blieben, weil es ewig dauere, bis sie sich dort durchsetzen würden und weil sie außerdem „schlecht skalieren“.

Und dann kam zum Jahreswechsel 2022/23 Chat GPT und drehte das deutsche Sentiment. Warum?

Es ist ganz offensichtlich, dass das wiederauferstandene VC-Interesse an KI der Wunderlösung Sam Altmans, ChatGPT, geschuldet ist, letztlich also einem globalen Massenphänomen. ChatGPT zeigte uns allen, wie leistungsfähig generative KI sein kann. Jedermann, der über einen Browser verfügte, konnte das Wunder bestaunen. Hinzu kam: Mit den rasch aufeinander folgenden Versionen GPT3 und 4 wurde außerdem jedem klar, wie schnell sich generative KI quasi autonom qualitativ verbesserte. Das verzauberte noch den skeptischsten VC-Kapitän und ließ ihn gegenüber seinen eben noch misstrauisch beäugten Ziel- und Portfoliounternehmen mental eine Kehrtwende machen. Viele, auch namhafte deutsche VCs, beschritten vis à vis ihrer KI-Portfolio-Unternehmen und ihres Dealflows diesen Zickzack-Kurs, waren erst total geflasht, dann desillusioniert und sind jetzt wieder geflasht.

Ein Geschenk des Himmels

Für VCs kam ChatGPT dabei wie ein Geschenk des Himmels. Denn dass ihre erste Begeisterung sie zu früh auf einige KI-fernere Märkte getrieben hatte, das sahen sie wohl. Richtiges Timing ist schließlich key im Venture Business. Wer zu spät kommt, den bestraft der Markt. Wer zu früh kommt, den erst recht. Sie konnten das ihren eigenen Investoren, den LPs, nur nicht gut erzählen. Denn die hassen Strategie-Shifts. Wie praktisch, dass ChatGPT nun die Chance bot, wieder beizudrehen, ohne den U-Tun sichtbar zu machen. Die Kehrtwende erfolgte klandestin: „KI skaliert nicht? Wer hat denn so einen Blödsinn erzählt?“ Man sprach bei den Branchenzusammenkünften nicht über einen Gesinnungswandel, sondern äußerte sich einfach mit der gleichen Euphorie, mit der man die Künstliche Intelligenz einige Jahre zuvor schon einmal auf Gartners „Peak of inflated Expectations“ gehoben hatte. Für VCs ist es dabei ein besonderer Segen, dass der Lebenszyklus eines VC-Fonds roundabout 10 Jahre umspannt. Innerhalb dieser Zeit lässt sich eine Zickzackroute mühelos als gerade Linie verkaufen. Diejenigen StartUps, die angesichts des vorübergehenden Pessimismus nicht oder nicht mehr gefundet wurden, fallen gegenüber denen, die neu gefundet werden und Erfolg haben, überhaupt nicht auf.

Doch das neuerliche deutsche VC-Interesse an KI ist eben nur einem Massenphänomen geschuldet und keineswegs besserer Einsicht. Die – vermeintlichen ? – Argumente gegen KI in analogen Märkten, die vermeintlich schlechte Skalierbarkeit und der lange Time-to Market, werden von Chat GPT überhaupt nicht berührt.

Der deutsche Sonderweg

Blicken wir nur auf Deutschland, dann war das oben unter 1. und 2. wiedergegebene Sentiment aus Mitte/Ende 2022 nicht aus der Luft gegriffen. Auf sehr vielen Anwendungsfeldern war der Befund erfahrungsgesättigt – mit deutschen Erfahrungen gesättigt.

Während nämlich in anderen Regionen der Welt „geahnt“ wurde, dass eine grundlegende Innovation eine Industrien und Kontinente umspannende und jahrzehntelang eingeübte Praxis, Strukturen, Prozesse, Lieferketten, nicht über Nacht über den Haufen werfen kann, blieb man im besonders risikoaversen Deutschland lieber am Buchstaben des Product Market Fit (PMF) von Marc Andreessen aus dem Jahr 2007 kleben.

Die meisten deutschen VCs warteten daher vergeblich darauf, dass eine disruptive von ihnen finanzierte KI-Lösung getreu der Faustregel von Sean Ellis von mindestens 40% der befragten Kunden vermisst würde, gäbe es sie nicht. Der Gedanke, dass das für ein seedfinanziertes B2B-StartUps mit vielleicht fünf zahlenden Kunden eine nicht lösbare Herausforderung ist, weil die Grundgesamtheit von 5 zahlenden Kunden keine validen Ergebnisse liefern kann, ist ihnen dabei gar nicht gekommen.

In den meisten anderen Regionen dieser Welt, Skandinavien, dem hochinnovativen baltischen Raum, Frankreich, England, den Amerikas, in Süd-, Südost- und Ostasien, selbst in Afrika, hatte man bis dato meist mehr Geduld mit KI und hat infolgedessen heute auch mehr Erfolg mit ihr.

Time-to-Market, PMF, Disruption

Genau deswegen führt der berühmte Product Market Fit hier ins Nirgendwo. Zu sagen, wir warten solange, bis der PMF in einer Branche x, die besonders hohe Hemmschwellen hat, nachgewiesen wurde, bedeutet sich schlafen zu legen bis der Wettbewerb von Woanders her an einem vorbei gezogen ist. Mit erwiesenem Product-Market-Fit Disruptionen durchsetzen zu wollen ist der Versuch einer Quadratur des Kreises. Wer als VC erwartet, ein First Mover könne und müsse eine Disruption binnen weniger Jahre durchsetzen, lebt auf dem Mond. Genau das ist aber die Erwartungshaltung der deutschen Andreessen-Exegeten unter den VCs. Mit dieser Erwartungshaltung lassen sich in den meisten Fällen nur Innovationen durchsetzen, die sich in bereits ausgetesteten um nicht zu sagen ausgetretenen Märkten bewegen. Genau deshalb brauchen grundlegende Innovationen Zeit. Tim Harford drückte es in seinem 2017 bei Abacus erschienenen Büchlein “50 Things that made Modern Economy” so aus:

“Die Sache mit revolutionären Technologien ist, das sie alles verändern; deshalb nennen wir sie revolutionär. Und alles zu verändern benötigt Zeit und Vorstellungskraft und Mut und manchmal auch nur sehr viel harter Arbeit.”

Solche Innovatoren passen in aller Regel nicht in das Schema F guter Manager, wie viele VCs sie suchen. Es sind eckige, genialische und schwierige Typen. NIcht von ungefähr heißt es bei demselben Marc Andreessen, der den “Product-Market-Fit” zu einem Desiderat eines jeden frühphasigen StartUps gemacht hatte, an anderer Stelle:

“Unternehmen, die mit wirklich extremen Stärken aufwarten, zeigen häufig andererseits schwerwiegende Probleme. Eine der zu Vorsicht gemahnenden Lektionen für VCs lautet, dass man, wenn man wegen solcher Probleme nicht investiert, dann auch nicht in die großen VC-Erfolgsgeschichten investieren kann.”

Skalierbarkeit mit Kurzsicht

Was die Skalierbarkeit anlangt: Tatsächlich skalieren Algorithmen, beispielsweise in der produzierenden Industrie, ausgesprochen schlecht, wenn man „gutes Skalieren“ so verstehen möchte, dass die Entwicklung eines geeigneten Algorithmus und das Trainieren geeigneter Daten darauf kein zeitintensives Unterfangen mit unbekanntem Renditepotenzial sein darf. Denn selbst baugleiche Maschinen und Anlagen ticken an unterschiedlichen Mikro- und Makro-Standorten aufgrund jeweils anderer Umgebungsbedingungen jeweils anders. Der Datenpool vor Ort ist jeweils ein anderer, Customizing- bzw. Lernaufwände bleiben groß. Durch eine reine „initiale Kostenbrille“ geschaut, ist im Shopfloor mit Algorithmen eher wenig anzufangen.

Doch diese Vorstellung guten Skalierens hat mit Skalieren herzlich wenig zu tun. Im E-Commerce dauert es schließlich auch lange, bis sich eine Plattform so durchgesetzt hat, dass deren Grenzkosten gegenüber den durch sie ermöglichten konstant hohen Erlösen gegen Null konvergieren. Allein aus Kostengründen zu argumentieren, KI lohne sich für die sie finanzierende VC-Industrie nicht, ist also zu kurz und vor allem falsch gedacht. Die Rechnung kalkuliert zwar den initialen hohen Programmieraufwand, nicht aber die Kosteneinsparungen für die Hersteller, nachdem beispielsweise Edge- oder Cloud-deployte Algorithmen von Industrieunternehmen fabrik- bzw. konzernweit ausgerollt worden sind. Klar, sowohl für einen Industriekunden als auch für einen VC-Investor sind solche Einsparungen zunächst eine unbewiesene Verheißung. Richtig müsste es daher heißen: Das Risiko für Industrial AI war deutschen VCs vor Chat GPT angesichts des unbekannten Renditepotenzials lange deswegen zu groß, weil selbst sie, die deutschen Risikoinvestoren, a) einen raschen Product-Market-Fit und b) dann einen schnellen Rendite-Erfolg sehen wollen. Und beides gibt es halt einfach nicht in einigen Märkten.

Wir müssen bei unserem Beispiel der produzierenden Industrie wie in vielen anderen analogen Märkten in anderen Zeithorizonten denken als in denen von DiGA-Apps, eCommerce- und Fintech-Lösungen. Für einen VC, der in Dekaden rechnen kann, sollte die Zeit aber dennoch ausreichen.

Risiko ist das Geschäft

Natürlich ist es vollkommen in Ordnung, also nicht per sef falsch, wenn ein VC sagt: “Die Zeit wollen wir uns nicht nehmen”. So ein VC denkt dann allerdings eher wie Business Angel, der hinter jede Mindestanforderung (Produkt, Markt, Team) sein Häkchen macht und, wie ich z.B., mit einem “sicheren” Investment nach 5 Jahren eine schöne Rendite (IRR 37%) erwartet.

Doch Seed VCs sollten nicht so denken, denn sie können und müssen größere Risiken eingehen. Ein angepeilter IRR von 37% lässt ihnen nach Abzug von Fees, Carry und Liquidationspräferenzen der nach ihnen kommenden VCs zu wenig, um LPs zufrieden zu stellen. Und wenige große Multiples bei ihren Portfoliounternehmen reichen ja, um unvermeidlichen Fehlgriffe zu marginalisieren. Als Angel würde ich auch gerne so handeln, kann es nur leider nicht, weil ich dazu über ein meine Möglichkeiten übersteigendes liquides Vermögen verfügen müsste.

Noch einmal: Natürlich weiß kein Mensch im Voraus, ob eine Industrie eine technisch funktionierende, teure Lösung annimmt, solange sie nicht angenommen, ausgerollt, ausprobiert und für wirtschaftlich interessant befunden wurde. Aber: So ist das mit dem Risiko, dem Markt der VC-Industrie. Und so verhält es meistens auch mit Disruptionen.

Die deutsche Industrie ruhte sich auf Lorbeeren aus

Entlastend für viele deutsche VCs muss eingeräumt werden, dass die deutsche Industrie alles in allem besonders schwerfällig auf Innovation reagiert und gern an liebgewordenen Übungen und verwelktem Lorbeer festhält. Der TTM (Time-to-Market) ist bei uns besonders lang. Wir bekamen es soeben auf der IAA wieder vorgeführt. Immerhin: Die New York Times titelte: “Chinese Cars star at Munich Auto-Show, underscoring German Economic Woes“.

Auch hier bestätigen wenige Ausnahmen die eher traurige Regel. Eine davon ist der nördlich von Hamburg ansässige, im Prime Standard der Frankfurter Wertpapierbörse notierte mittelständische Hersteller von Industrie-Kameras Basler AG. Das Unternehmen, in einigen wichtigen Marktsegmenten weltmarktführend, schwang sich zu einem globalen Champion in Sachen Computer Vision-Systeme auf. Norbert Basler, einst selbst ein Gründer, hat verstanden. In Computer Vision investierte er während Gartners “Tal der enttäuschten Illusionen” und kann nun auf dem “Anstieg der Aufklärung” und anschließend auf der “Ebene der Produktivität” seine Früchte ernten.

Deutschland – Dach – Welt? Die ausgetretenen Expansionspfade zu vieler deutscher StartUps

Und wir müssen hinzufügen, dass auch viele StartUps immer noch einen fragwürdigen Weg nehmen, wenn sie wie die Lemminge dem ausgetretenen deutschen Expansions-Pfad von Deutschland über DACH hinaus in die Welt folgen, statt beispielsweise als erstes dorthin zu gehen, wo die Risikobereitschaft groß und der Hunger, den Westen zu überholen, noch größer ist. Von diesem Weg werden sie von ihren VCs augenscheinlich nicht abgebracht, weshalb sie auch daran Verantwortung mittragen.

An dieser Stelle möchte ich lobend meine KI-Beteiligung Bareways erwähnen, die nicht darauf wartet bis deutsche Automomobilbauer oder ihre Tier One – Zulieferer aufwachen, sondern die heute schon bei Autobauern, die hierzulande kaum jemand kennt, anderswo aber gerade dabei sind, uns zu überholen, auf der Matte steht und sich auch darüberhinaus, rund um den Globus, natürlich auch in Deutschland, strategisch positioniert.

Zu beglückwünschen sind also die wenigen Gründer, die das erkannt haben und sich früh in Absatz- (und Kapitalmärkte) begeben oder begeben haben, in denen ihre Lösungen, unbeschadet der Risiken, noch größere Chancen versprechen.

Ich bin froh, bei einigen dabei zu sein 😊. Ein weiteres, schon etwas reiferes Beispiel für eine solche kluge Strategie ist für mich ein Unternehmen, das nicht im KI-Universum, sondern im 3D-Industriedruck zu Hause ist: Die Firma voxeljet, ein 1999 aus der TU München ausgegründeter Maschinen-, genauer 3D-Industriedruckmaschinenbauer, der gut 10 Jahre nach seiner Gründung an die NYSE und später den NASDAQ gegangen war und dort, ebenso wie inzwischen in China, Indien und Großbritannien, signifikant Geschäft generiert. Als das Unternehmen nach Amerika aufbrach, gab es in Deutschland zwar einen technischen PoC. Einen PMF aber gab es noch lange nicht. Ganz anders sah die Welt in Amerika aus. Und ja, hier waren auch smarte deutsche VCs dabei: Bayern Kapital.

Fazit:

ChatGPT hat deutsche VCs aus heiterem Himmel und ohne Einsicht erneut für KI erwärmt und wie es scheint auch für solche Anwendungsfelder und Märkte offener gemacht, auf denen nicht sofort der kosten-vertriebsseitige Skalen-Benefit offensichtlich ist.

Doch was sagt uns das – dass so viele deutsche VCs, die in aller Regel ihre Branchen- und Fachexpertise gegenüber LPs wie ein Schild vor sich hertragen, ausgerechnet und erst von einer Allerwelts-Anwendung wie Chat GPT und dem öffentlichen Wirbel um sie herum, zurück zur KI gefunden haben, obwohl ihre fachlich-sachliche Grundeinstellung gegenüber KI und PMF bis heute keinerlei Änderung erfahren hat?

Vielleicht zeigt es uns, dass der Wirtschaftspsychologe und Nobelpreisträger Daniel Kahneman mehr als recht hatte, als er auf der Grundlage vieler empirischen Studien in seinem Buch Schnelles Denken, langsames Denken zu folgendem Ergebnis gelangte:

„Menschen, die ihre Zeit damit verbringen einen Gegenstand in seiner Tiefe zu ergründen und die damit ihren Lebensunterhalt verdienen, treffen schlechtere Voraussagen als Pfeile werfende Affen. Diejenigen, die etwas mehr wissen, treffen zwar geringfügig bessere Voraussagen als die, die etwas weniger wissen. Doch diejenigen, die am besten Bescheid wissen, machen häufig die am wenigsten verlässlichen Prognosen.“