In meinen beiden letzten (deutschen) Blog Posts (Teil 1 + Teil 2) zu den Ähnlichkeiten und Unterschieden von Venture Investments von VCs und Angels wurden folgende Zwischenergebnisse erzielt:

- Weder VCs noch Angels streben nach Risikodiversifizierung. (Teil 1)

- Unabhängig davon, dass sie Diversifikation nicht wollen, können sie auch gar nicht danach streben. (Teil 2)

- Wesentlicher Grund hierfür ist, dass sich die Zielobjekte der Investments, die Start-ups, einer sinnvollen Klassifizierung entziehen. Sie verändern sich laufend und sind, je für sich genommen, auch nicht repräsentativ für ihre Branche, ihr Unternehmensalter usf.

- Da Venture Capital-Gesellschaften eine bestimmte Mindestrendite erzielen müssen, investieren sie vorzugsweise in Start-ups, die zumindest die Chance bergen, einen extremen Return zu bieten. Dieser extreme Return, sagen wir ein Multiple von >100 innerhalb von x Jahren für Fonds a oder > 50 innerhalb von y Jahren für Fonds b, ist erforderlich, um die Masse der gefloppten Investments überkompensieren zu können.

- Um an solche „Outliers“ zu geraten, bleibt VCs keine andere Wahl, als bei Start-ups mit entsprechendem Potenzial die gerade dort regelmäßig anzutreffenden besonders problematischen Aspekte in Kauf zu nehmen. Ernsthafte Probleme (im Management, im Team, im Produkt, sogar im Geschäftsmodell oder sonst wo) sind mit den Worten von Marc Andreessen sogar ein Indiz dafür, dass sich ein Start-up zu einem solchen „Outlier“ entwickeln kann. Wo ernste Probleme nicht gefunden werden, werden auch extreme Chancen kaum zu finden sein. Umgekehrt ist ebenso klar, dass mit diesen starken Negativaspekten keineswegs zwingend die am Ende noch stärker wiegenden positiven Aspekte zu einem hervorragenden Investment führen werden. Im Regelfall verhält es sich umgekehrt. Denn ob die herausragende Stärke eines Zielunternehmens seine Schwächen marginalisieren kann, hängt nicht vom Unternehmen allein, sondern von vielen kontingenten Rahmenumständen ab. Für die Zielrendite des Fonds genügt es jedenfalls meistens, wenn ein einziges herausragendes Investment die sonstigen Flops, bei denen ja schlimmstenfalls „nur“ das investierte Geld abgeschrieben werden muss, für die kumulierte Fondsrendite „heraushaut”.

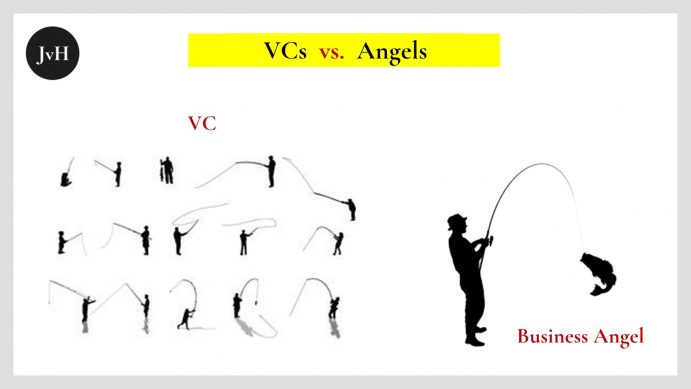

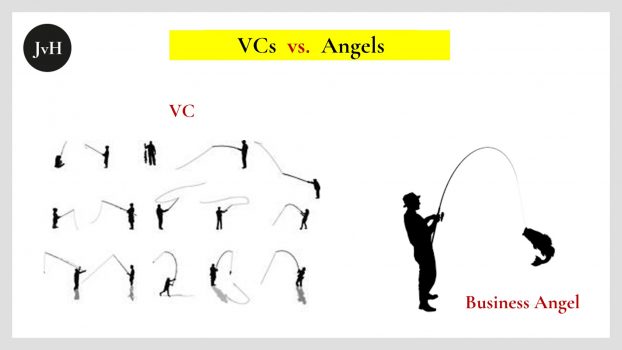

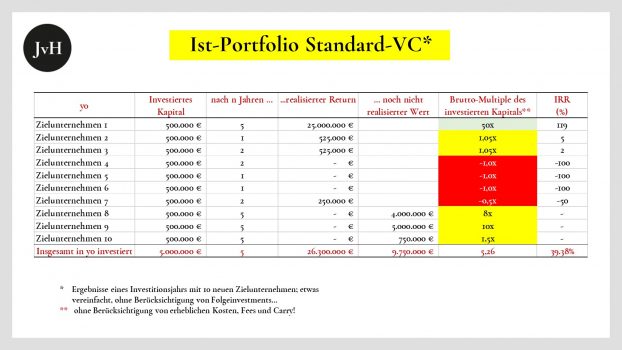

Grün markiert, gute, rot markiert, schlechte und gelb markiert kritische Investments

Offen geblieben war nun die Frage, ob die beiden letzten Punkte oben nur für VCs gelten oder ob sie auch die Regeln des Spiels der Business Angels bestimmen.

Jenseits der Investitionssumme, die bei VCs in der Regel höher ist als bei Angels, gibt es weitere typische Unterschiede zwischen beiden Investorenarten – Unterschiede die sich auf die Art der gewählten Investments und auf die Erwartung an das Ergebnis der Investments auswirken. Hier hebe ich dezidiert nicht auf solche Business Angels ab, die aus einem persönlichen Motiv heraus etwa karitative oder Produkt-Markt-spezifische Interessen oder persönliche Idiosynkrasien zum Ausgangspunkt ihres Investments machen.

Mir geht es vielmehr um den in der empirischen Wirklichkeit vielleicht so gar nicht anzutreffenden „Muster-Tech-VC“ und „Muster-Angel“, um Investoren also, die ihre Zielobjekte ausschließlich unter dem Gesichtspunkt eines betriebswirtschaftlich vernünftigen Kalküls auswählen. Worin also unterscheiden sich Angels und VCs fundamental?

Dokumentationszwang nötigt zu Masse und hohen Kosten

Der wesentliche Unterschied liegt in der jeweiligen Portfoliogröße, gemessen an der Zahl, nicht der Höhe der Einzelinvestments, vor allem aber gemessen an der Zahl der analysierten potenziellen Investments.

Typischerweise investiert ein Angel nicht in ein oder zwei Zielunternehmen, sondern in eine Handvoll oder zwei Händevoll Unternehmen, bisweilen sind es auch drei oder sogar vier Hände: „Die Portfoliogröße ist seit Jahren konstant. Laut Panel betreut jeder Angel rund sechs Teams. Allerdings ist die Streuung groß. Am unteren Ende finden sich zwei Investoren, die sich auf je eine Beteiligung konzentrieren. Und oben an der Spitze steht ein Hochleistungsengel mit 20 Küken unter seinen Fittichen.“ (Business Angels Panel Nr. 66 (2. Quartal 2018)

In diesen eher seltenen Fällen, in denen eine Person oder eine Angel-GmbH in 15-20 Zielunternehmen investiert hat, sprechen wir aber über Zeiträume, die jenseits der üblichen Zeitspanne liegen, die einem VC-Fonds zur Verfügung steht, um die verfügbaren Barmittel („dry powder“) in Zielunternehmen anzulegen. Bei Business Angels haben wir ein Mengengerüst von durchschnittlich vielleicht drei Investments pro Jahr. Bei mir jedenfalls ist das so.

Selbst wenn es dem Partner eines VC Fonds lediglich obliegen sollte, nur drei Deals pro Jahr an Land zu ziehen, wird sich dieser Partner genötigt sehen, mindestens das 10-fache an Zielunternehmen im Rahmen von Due Diligences und ihren Vorstufen „analysiert” und bis zu 100 „gescouted“ zu haben. Denn nur dann kann er gegenüber seinen LPs behaupten, sorgfältig „gescreent“ und nur die „Crème de la Crème“ der gescouteten potenziellen Zielunternehmen ins Portfolio hinein gelassen zu haben. Solche quantitativen Qualitätsausweise sind ein Must für das Reporting der VCs. Wie sonst sollten sie dokumentieren können, dass sie nicht jeden erstbesten Kandidaten sogleich auf gut Glück finanzieren?

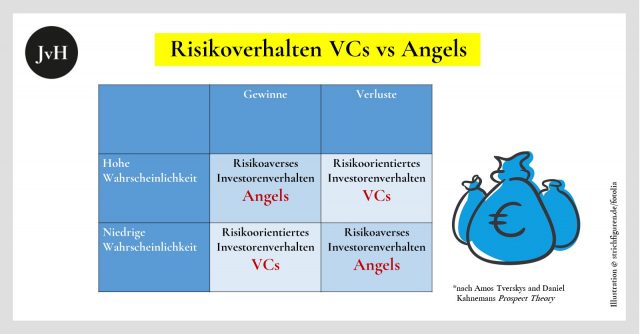

Damit ein Fonds das leisten kann, muss er Heerscharen junger „Analysten“, Venture Partner, verbundener Angels usf. zur Beschaffung eines sprudelnden „Deal flows“ auf die Pirsch der Branchenveranstaltungen schickten. Business Angels haben diesen gesetzlich und anlegerseitig ausgeübten Deal Flow-Druck nicht. Daher fahren Angels bei möglicherweise vergleichbarer Bruttorendite, wie in den beiden Abbildungen oben dargestellt, auf jeden Fall netto besser.

Quantität geht zu Lasten der Qualität

Wenn es sich nun so verhält, dass Angels anders scouten als VCs, weil sie keinen Mengendruck haben: Was machen sie dann anders und warum machen sie es anders? Irgendwie an Qualität geraten müssen ja nun Angels auch?

Die Antwort ist trivial: Weil Angels mit eigenem Geld hantieren und, insoweit sie nicht von esoterischen oder karitativen Motiven angetrieben werden, eigenes Geld nicht aufs Spiel setzen möchten! Damit will ich nicht sagen, dass VCs leichtfertig mit dem Geld ihrer LPs umgehen, geschweige denn umgehen wollen. Natürlich wollen und sollen sie das nicht. Aber de facto sind sie dennoch leichtfertiger als Angels.

Unterschiedliches Risikoverhalten bei Auswahl der Zielunternehmen

Die Angst der Angels, Geld zu verlieren, zumal eigenes, wiegt bei ihrer Entscheidungsfindung stärker als die Gewinnerwartung. „Vorsicht ist die Mutter der Porzellankiste”, lautet, ganz spießig, ihr Motto. Natürlich gibt es auch eine Gewinnerwartung. Aber die ist nicht phänomenal und sie muss es auch nicht sein, da die Gewinnerwartung nicht mit dem Ziel verbunden wird, viele Fehlinvestments kompensieren zu müssen. Ein Angel rechnet bei jedem seiner Startups mit Gewinn, nicht, wie ein VC, bei lediglich ~10 Prozent.

Im VC-Fondsmanagement arbeiten bei der Lead-Generierung und -qualifizierung, also zu Beginn des Einkaufsfilters, junge Analysten, nicht unternehmerisch getriebene Menschen; meist sind dies frisch von einer Spitzen-Hochschule kommende junge Angestellte. Diese müssen sich profilieren. Und das geht am Besten über generierten Output und gute Präsentationen. Es geht nicht über eventuell sensationellen Return. Denn der zeigt sich erst in vielen Jahren. Es geht für die jungen Analysten um harte formale, bereits heute von ihren Vorgesetzten nachvollziehbare Kriterien für den erhofften, wenngleich statistisch unwahrscheinlichen späteren Erfolg. Da große Stärken aber mit großen anderen Schwächen einhergehen, operieren VCs hier an der Quadratur des Kreises.

Analysten in VC-Gesellschaften sind insofern zwar ähnlich risikoavers eingestellt wie Business Angels. Die Risiken und die Chancen betreffen aber ganz andere Phänomene: Hier haben wir die Sorge, die vom Partnerkreis definierten Auswahlkriterien für Leads zu verfehlen, Kriterien, deren Angemessenheit nicht von den Analysten selbst bestimmt wird, deren Qualität sich sowieso erst in fernerer Zukunft zeigen wird, wenn der Analyst längst Karriere gemacht haben wird, Kriterien, die für die Chance auf das „Einhorn” in jedem Fall eine hohe Verlustquote „einpreisen”, dort finden wir die Sorge vor dem schmerzhaften Verlust eigenen Vermögens und die Hoffnung auf einen regelmäßigen ordentlichen, wenngleich gemessen an Multiples > 100 überschaubaren Gewinn.

Mengengerüste verstellen Blick auf echte Qualität

VCs hantieren bei der Deal-Akquise in Sachen Qualitätsfindung auf der Grundlage von Mengengerüsten. Die Situation beim Start-up-Einkauf eines VCs ist die gleiche wie in jedem beliebigen professionellen Vertrieb: Um x Kunden zu bekommen, muss ich y Leads gescreent/ analysiert und z Kontakte als mögliche Leads gescouted haben. Wie diese Kontakt-Status Kunde, Lead, potenzieller Lead, also bloßer Kontakt, definiert sind, wird bei VCs selten bis nie eineindeutig definiert. Der junge Analyst a wird von seinem Partner oder Manager b anders gebrieft als der junge Analyst c von dessen Partner oder Manager d.

Es gibt daher regelmäßig lediglich formale, aber keine eindeutigen inhaltlichen Qualitätsanforderungen an weiche und harte Qualitätsmerkmale potenzieller Zielunternehmen. Es kann sie auch gar nicht geben, weil wir ja gelernt haben, dass große Startup-Schwächen mit großen Stärken einhergehen können. Würde der Akquisitionsfilter die großen Schwächen zwingend aussortieren, fänden die Stars, die einen Fonds zum Gewinner machen und dem Fondmanagement einen ordentlichen Reibach oberhalb der „Hurdle rate“ bescheren, nie Zugang zu diesem Fonds.

Angels screenen besser

Im Ergebnis ist es Zufall, ob und in welcher Frequenz Stars auf der einen und Flops auf der anderen Seite von einem Fonds finanziert werden. Meistens einigt sich die Partnerrunde auf Basis der eigenen Statuten konsensual auf die glücklichen Kandidaten. Die haben dann einen guten Tag erwischt und gut präsentiert oder sie haben das gerade passende „skalierbare“ Produkt, das vielversprechende Team usf.

Und was machen Angels nun operativ anders?

Kein Anlagedruck

Angels haben keinen „Belegzwang“. Sie brauchen keine Dokumentation massenhaft gescreenter Start-ups, sie müssen niemandem beweisen, dass sie ihre Zeit damit zubringen, weniger geeignete Kandidaten rigoros aussortiert zu haben. Kurz: Sie müssen nicht primär in Mengenrelationen denken, aus denen eine Qualitätsdimension abgeleitet werden soll, sondern sie denken von Anfang an ausschließlich in Qualitätsdimensionen.

Kein „Einhorn“ – Druck

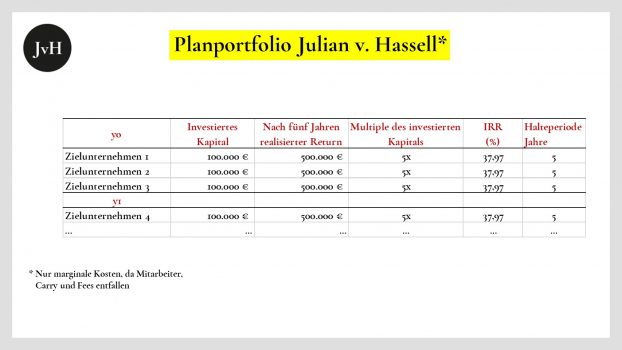

Hand-in-Hand mit der ihnen möglichen Vernachlässigung massenweiser Screenings geht, dass sie nicht gezwungen sind, den one in a hundred-Glückstreffer zu ziehen, der die Flops des Portfolios herausreißt. Sie müssen nicht die „wirklich großen Schwächen“ suchen, die laut Marc Andreessen mit den wirklich großen Stärken einhergehen, und sie benötigen nicht den einen Megaerfolg in ihrem Portfolio, weil viele kleinere immer noch gut genug sind. Mir reicht ein interner Zinsfuß von 38 Prozent als Erfolgshürde für jedes einzelne Start-up Investment. Damit liege ich immer noch deutlich oberhalb der meisten VC-Fonds, von denen LPs i.d.R. ein Überschreiten der 20%-Hürde verlangen.

Bessere Vorauswahl

Aufgrund ihrer eigenen, meist unternehmerischen, wenn nicht gar Startup-Biographie als „Serial Entrepreneurs“ sind Angels besser bei der Auswahl der ihnen angebotenen Kandidaten. Ihnen kommt also zugute, dass sie, anders als der VC-typische, frisch von einer Spitzenhochschule kommende VC-Analyst, meist über langjährige eigene Berufs- und/ oder Lebenserfahrung, häufig als Ex-Gründer, verfügen. Bereits auf der ersten Filterebene sortieren sie also fast immer erfolgreicher als ein VC das Kraut von den Rüben. Und diese erste Hürde ist für den Erfolg des Investments die entscheidende. Denn wenn bereits die Vorauswahl lückenhaft oder suboptimal ist, weil Zeit fehlt, weil große Mengen bearbeitet werden müssen und diese Mengen von unerfahrenen Berufsanfängern bearbeitet werden sollen, dann ist die final von den Fondspartnern getroffene Auswahl tendentiell im besten Fall die Wahl des am wenigsten „faulen“ Apfels.

Bessere Auswahlkriterien

Das Kriterium, anhand dessen Angels ihre Auswahl treffen, ist die Managementqualität der Gründer. Hier haben sie gegenüber den angestellten VC-Analysten einen unzweifelhaften spezifischen Erfahrungsvorsprung. VCs vorsortieren nach Unternehmensalter, Kapitalbedarf, Branche, Geschäftsmodell, Business Plan usf. aber ganz zu Beginn nicht nach der Managementqualität. Die aber ist entscheidend. Es gibt VCs, dazu zählt erstaunlicherweise auch Andreessen Horowitz, die behaupten, andere Erfolgskriterien, zum Beispiel der Product Market Fit (PMF) seien wichtiger, da man das Management ja austauschen könne. Diese These halte ich für skurril. Denn jeder VC und jeder Angel müsste wissen, dass frühphasige Start-ups laufend ihr Geschäftsmodell, ihre Produkte und Leistungen, ihr Ertragsmodell usf. den Umgebungsbedingungen des Marktes anpassen, nicht aber ohne Verlust die Gründer austauschen können. Sie brauchen anpassungsfähige, starke, intelligente und sozial kompetente Manager und kein starr gefügtes erprobtes Produkt-Markt-Segment, ganz abgesehen davon, dass man die getestete Marktfähigkeit eines Produktes bzw. einer Leistung sowieso immer erst post hoc, nach dem richtig getimeten Test, ermittelt hat, wozu das Start-up wen benötigt? Richtig, den guten Gründer!

Kein Exklusivitätsbedarf

Schließlich sind Business Angels nicht daran interessiert, ihre Investitionsziele exklusiv für sich zu behalten. Im Gegenteil, sie benötigen Co-Investoren in Gestalt weiterer Angels und eben auch von VC-Gesellschaften, die größere Summen stemmen können. Zwar syndizieren auch VC-Gesellschaften häufig ihre Investments mit anderen VCs. Aber mindestens die privat geführten Fonds wollen meistens zumindest auch exklusiv oder als Lead Investor bei einigen, wenn nicht allen der finanzierten Runden auftreten. Das reduziert die Zahl verfügbarer guter Deals für VCs und steigert sie für Angels.

Wo Licht ist, da ist natürlich auch Schatten. Nachdem ich in den letzten drei Blogposts die wesentlichen Ähnlichkeiten und Unterschiede zwischen Angels und VCs beleuchtet habe, werde ich im nächsten ein Schlaglicht auf die Schwächen werfen, die mit den gerade geschilderten Stärken von Angels einher gehen.